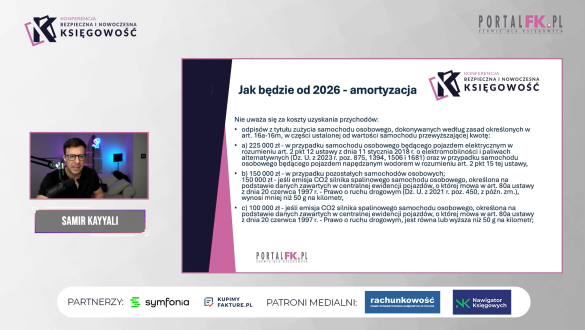

Jak liczyć limit zwolnienia podmiotowego u podatnika rozpoczynającego sprzedaż na rzecz osób prywatnych

Podatnicy, dokonujący sprzedaży na rzecz osób prywatnych muszą ewidencjonować obrót na kasie rejestrującej. Jaki jest limit zwolnienia u przedsiębiorcy, który rozpoczął działalność gospodarczą w 2022 roku, a dopiero w sierpniu 2023 roku wystawił pierwszą fakturę dla osoby fizycznej? Sprawdźmy.

Po przeczytaniu tekstu dowiesz się:

- Kiedy przedsiębiorcy przysługuje zwolnienie z ewidencji na kasie rejestrującej;

- Jakie są limity zwolnienia podmiotowego u podatnika rozpoczynającego sprzedaż na rzecz osób prywatnych;

- Jaki jest limit zwolnienia u przedsiębiorcy, który rozpoczął działalność gospodarczą w 2022 roku, a dopiero w sierpniu 2023 roku wystawił pierwszą fakturę dla osoby fizycznej?

Polecamy też:

Biuro rachunkowe prowadzone w formie spółki a zwolnienie podmiotowe

Wybór zwolnienia podmiotowego na 2023 rok a obowiązek korekty

Poznaj nowości w kasach rejestrujących 2023. Zmienione przepisy już obowiązują

Problem: Przedsiębiorca założył działalność gospodarczą w czerwcu 2022 roku. W 2022 roku świadczył usługi tylko dla podmiotów gospodarczych. W sierpniu 2023 roku wystawił pierwszą, od rozpoczęcia działalności, fakturę dla osoby fizycznej, płatność była gotówką. Proszę o informację, czy w 2023 roku przedsiębiorcy przysługuje limit do kasy fiskalnej w wysokości 20.000 zł. Czy limit jest liczony proporcjonalnie od dnia rozpoczęcia sprzedaży na rzecz osób fizycznych w sierpniu 2023 roku ?

Rozwiązanie: W przedstawionym stanie faktycznym podatnik, mimo rozpoczęcia działalności gospodarczej w 2022 roku, dopiero w 2023 roku dokonał pierwszej sprzedaży na rzecz osoby prywatnej. W tej sytuacji w 2023 roku może on korzystać z drugiego ze wskazanych poniżej zwolnień z obowiązku ewidencjonowania. Obowiązuje go limit liczony proporcjonalnie. Dopiero w 2024 roku podatnikowi będzie przysługiwał pełny limit w wysokości 20.000 zł (o ile nie przekroczy limitu proporcjonalnego w 2023 roku).

Ewidencja sprzedaży na kasie rejestrującej dla osób prywatnych

Podatnicy dokonujący sprzedaży na rzecz osób prywatnych (tj. fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych) są obowiązani prowadzić ewidencję obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących (art. 111 ust. 1 ustawy o VAT).

Zwolnienie z kasy rejestrującej - jakie są limity zwolnienia podmiotowego

Istnieją jednak zwolnienia z obowiązku ewidencjonowania, które określa rozporządzenie w sprawie zwolnień z obowiązku ewidencjonowania. Do zwolnień tych należą między innymi zwolnienia obejmujące:

1) podatników, u których wartość sprzedaży dokonanej na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych nie przekroczyła w poprzednim roku podatkowym kwoty 20.000 zł, a w przypadku podatników rozpoczynających w poprzednim roku podatkowym dostawę towarów lub świadczenie usług na rzecz osób prywatnych, jeżeli wartość sprzedaży z tego tytułu nie przekroczyła, w proporcji do okresu wykonywania tych czynności w poprzednim roku podatkowym, kwoty 20.000 zł (zob. § 3 ust. 1 pkt 1 rozporządzenia w sprawie zwolnień z obowiązku ewidencjonowania),

2) podatników rozpoczynających po 31 grudnia 2021 r. dostawę towarów lub świadczenie usług na rzecz osób prywatnych, jeżeli przewidywana przez podatnika wartość sprzedaży z tego tytułu nie przekroczy, w proporcji do okresu wykonywania tych czynności w danym roku podatkowym, kwoty 20.000 zł (zob. § 3 ust. 1 pkt 2 rozporządzenia w sprawie zwolnień z obowiązku ewidencjonowania).

Polecamy też:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip