Od 1 lipca 2023 r. zmieniły się zasady określenia ważności WIS. WIS jest wydawana na okres 5 lat i jest ważna od dnia następującego po dniu jej doręczenia. Ponadto, WIS traci ważność przed upływem wyżej wymienionego okresu, z dniem następującym po dniu doręczenia decyzji o zmianie WIS, albo decyzji o uchyleniu WIS, albo wygaśnięcia – w zależności od tego, które ze zdarzeń nastąpiło wcześniej.

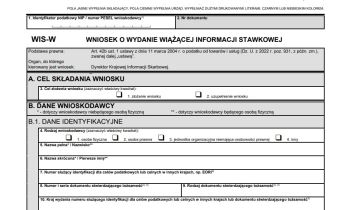

Obowiązuje już rozporządzenie Ministra Finansów, które określa nowy wzór wniosku o wydanie wiążącej informacji stawkowej (WIS). Został on dostosowany do zmian w przepisach w zakresie doręczeń pism oraz zmian w ustawie o VAT.

Od 1 lipca 2023 r. wszystkie wiążące informacje wydaje Dyrektor Krajowej Informacji Skarbowej (KIS). Wniosek o wydanie wiążącej informacji stawkowej (WIS) nie podlega opłacie.

Pakiet SLIM VAT 3 wprowadza sporo zmian w podatku od towarów i usług. Modyfikacje dotyczą m.in. wydawania Wiążących Informacji Stawkowych (WIS). Poznaj zmiany w WIS od 1 lipca 2023 r.

Na podstawie art. 42b ustawy o VAT istnieje możliwość wnioskowania o wydanie tzw. wiążących informacji stawkowych (WIS). O wydanie WIS mogą wnioskować określone przepisami podmioty zainteresowane ustaleniem stawki VAT właściwej dla danego towaru albo usługi lub sklasyfikowaniem towaru albo usługi na potrzeby stosowania przepisów VAT innych niż dotyczące określenia stawki podatku (np. przepisów o obowiązku dokonywania płatności z zastosowaniem mechanizmu podzielonej płatności). W przepisach tych w ramach pakietu SLIM VAT 3 od1 lipca 2023 r. będą wprowadzone liczne zmiany.

Po przeczytaniu tekstu dowiesz się:

Sprawdź, jakie inne zmiany wprowadza pakiet SLIM VAT 3

Pakiet SLIM VAT 3 wprowadzi sporo zmian w podatku od towarów i usług. Modyfikacje dotyczą m.in. wydawania Wiążących Informacji Stawkowych (WIS). Poznaj zmiany w WIS od 1 lipca 2023 r.

Resort finansów przygotował projekt rozporządzenia, które określa nowy wzór wniosku o wydanie wiążącej informacji stawkowej (WIS). Ma on zostać dostosowany do zmian w przepisach w zakresie doręczeń pism oraz zmian w ustawie o VAT. Nowe regulacje przygotowane w MF mają zastąpić dotychczas obowiązujące w tym zakresie rozporządzenie w sprawie wzoru wniosku o wydanie wiążącej informacji stawkowej.

Jest projekt rozporządzenia określającego nowy wzór wniosku o wydanie wiążącej informacji stawkowej (WIS). To odpowiedź na zmiany w przepisach dotyczących doręczeń pism oraz zmian w ustawie o VAT.

Resort finansów przygotował projekt rozporządzenia, które określa nowy wzór wniosku o wydanie wiążącej informacji stawkowej (WIS). Ma on zostać dostosowany do zmian w przepisach w zakresie doręczeń pism oraz zmian w ustawie o VAT.

Tarcza Antyinflacyjna 2.0 zakłada m.in. obniżkę VAT na żywność, nawozy i paliwa. Oznacza to, że stawki w kasach rejestrujących muszą zostać dostosowane do zmian od 1 lutego 2022 r. na sześć miesięcy, tj. do 31 lipca 2022 r.

Towary i usługi, co do których istnieje obowiązek oznaczania w ewidencji VAT specjalnymi kodami (tzw. GTU), zostały wymienione w rozporządzeniu. Jest to w sumie 10 grup towarów i 3 grupy usług. Kwestie tych obowiązków budzą cały czas kontrowersje, tym bardziej że doszła tu jeszcze nowelizacja z 1 lipca 2021 r. Na szczęście w tym zakresie wydano wiele przydatnych interpretacji indywidualnych, a także – co zdaje się być niedoceniane – wiążących informacji stawkowych (WIS).

Wiążąca informacja stawkowa (WIS) może być przydatna nie tylko z punktu widzenia określenia stawki podatku właściwej dla towaru albo usługi. Jest ona cenną pomocą wykorzystywaną także na potrzeby stosowania innych przepisów.

1 lipca 2020 r. zmianie uległ sposób identyfikacji towarów poprzez zastąpienie krajowej klasyfikacji PKWiU (2008) Nomenklaturą Scaloną (CN) oraz usług PKWiU (2015). Na szczęście również od lipca Twój klient może w pełni korzystać z ochrony, jaką daje instytucja wiążącej informacji stawkowej (WIS). Na podstawie WIS podatnicy bowiem otrzymują gwarancję, że dla sprzedawanych przez nich towarów bądź usług została zastosowana prawidłowa stawka VAT.

Brak konieczności uzyskiwania potwierdzeń odbioru faktur korygujących in minus, podwyższenie limitu na nieewidencjonowane prezenty małej wartości z 10 zł do 20 zł – to tylko niektóre z rozwiązań, jakie znalazły się w najnowszym projekcie nowelizacji ustawy o VAT.

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip