W pierwszej połowie lipca upływają ważne terminy o charakterze sprawozdawczym. Dotyczą one zarówno firm, jak i jednostek nieprowadzących działalności gospodarczej. Najpóźniej do 15 lipca 2026 r. trzeba m.in. przekazać sprawozdanie finansowe 2025 do KRS. Sprawdź, dlaczego ta data jest ważna również dla przedsiębiorców korzystających ze wsparcia PFRON, a także dla organizacji ze statusem OPP.

Część jednostek jest obowiązana sporządzić, oprócz sprawozdania finansowego, sprawozdanie z działalności.

Jednostki sporządzające sprawozdanie z działalności mają nowe wytyczne, ogłoszona bowiem została uchwała Komitetu Standardów Rachunkowości nr 22/2017 z 19 grudnia 2017 r. w sprawie przyjęcia aktualizacji Krajowego Standardu Rachunkowości nr 9 Sprawozdanie z działalności (Dz.U. MRiF z 2018 r. poz. 4). Zastąpiła ona Komunikat nr 4 ministra finansów z 30 kwietnia 2014 r. w sprawie ogłoszenia uchwały nr 6/2014 Komitetu Standardów Rachunkowości z 15 kwietnia 2014 r.

Jednostki sporządzające sprawozdanie z działalności mają nowe wytyczne, ogłoszona bowiem została uchwała Komitetu Standardów Rachunkowości nr 22/2017 z 19 grudnia 2017 r. w sprawie przyjęcia aktualizacji Krajowego Standardu Rachunkowości nr 9 „Sprawozdanie z działalności" (Dz.U. MRiF z 2018 r. poz. 4). Zastąpiła ona komunikat nr 4 ministra finansów z 30 kwietnia 2014 r. w sprawie ogłoszenia uchwały nr 6/2014 Komitetu Standardów Rachunkowości z 15 kwietnia 2014 r.

Sprawozdanie z działalności jest sprawozdaniem uzupełniającym sprawozdanie finansowe. Jest prezentacją sytuacji jednostki finansowej, majątkowej, a przede wszystkim rozwoju i dokonań podmiotu z punktu widzenia zarządu. Sprawdź, jak go sporządzić.

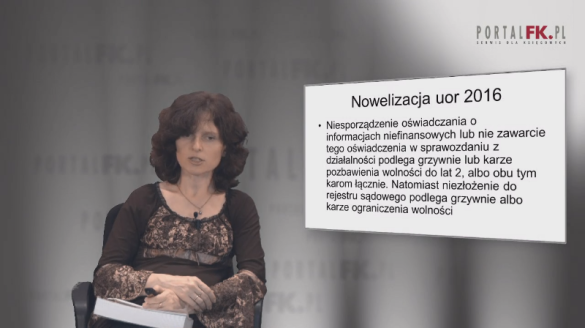

Największe podmioty będą musiały w sprawozdaniu z działalności lub odrębnym oświadczeniu ujawnić więcej informacji niefinansowych. Z kolei małe podmioty będą mogły liczyć na uproszczenia. Takie m.in. zmiany w rachunkowości wejdą w życie jeszcze w tym roku.

Do 6 grudnia 2016 r. Polska ma czas na wdrożenie przepisów unijnych związanych z rachunkowością. Ministerstwo Finansów przygotowało już odpowiedni projekt. Co ważne oprócz przepisów, które stanowią implementacją dyrektywy unijnej, nowelizacja zawiera wiele nowych rozwiązań. Dlatego już dziś warto poznać planowane zmiany i dobrze się do nich przygotować.

Zapraszamy do obejrzenia szkolenia, z którego dowiesz się:

Możliwość sporządzania skróconego sprawozdania finansowego, zwolnienie ze sporządzania sprawozdania z działalności, zmiany w sprawozdaniach skonsolidowanych – to tylko niektóre propozycje resortu finansów dotyczące nowelizacji ustawy o rachunkowości.

Projekt z 30 września 2014 r. dotyczący nowelizacji ustawy z 29 września 1994 r. o rachunkowości (Dz.U. z 2013 r. poz. 330 ze zm., dalej: uor), wynika z obowiązku implementacji dyrektywy Parlamentu Europejskiego i Rady 2013/34/UE z 26 czerwca 2013 r. Zgodnie z przepisami dyrektywy jednostki małe to: spółki akcyjne, spółki z ograniczoną odpowiedzialnością oraz spółki komandytowo-akcyjne (jak również spółki osobowe przez nie tworzone), które w roku obrotowym, za który sporządzają sprawozdanie finansowe oraz w roku poprzedzającym ten rok obrotowy nie przekroczyły limitów dwóch z trzech następujących wielkości:

W nowelizacji przewiduje się rozszerzenie katalogu jednostek małych także na osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych, spółki partnerskie, inne osoby prawne, z wyłączeniem jednostek sektora finansów publicznych oraz oddziały przedsiębiorców zagranicznych, które w roku obrotowym, za który sporządzają sprawozdanie finansowe oraz w roku poprzedzającym ten rok obrotowy nie przekroczyły dwóch z ww. trzech wielkości.

Mikropodmioty nie będą musiały sporządzać informacji dodatkowej oraz sprawozdania z działalności, jednak niektóre dane będą wymagały ujawnienia w informacjach dołączonych do bilansu. Takie uproszczenia przewiduje nowelizacja ustawy o rachunkowości, którą 5 sierpnia podpisał prezydent.

Nowelizacja ustawy o rachunkowości wdraża przepisy dyrektywy Parlamentu Europejskiego i Rady 2013/34/UE z 26 czerwca 2013 r. (dalej: dyrektywa). Przyjęte zmiany oznaczają, że sprawozdanie finansowe za 2014 rok można przygotować w uproszczonej formie. Jednak, aby było to możliwe, niektóre dane będą wymagały ujawnienia w informacjach dołączonych do bilansu.

Dotyczy to m.in. kwoty wszelkich zobowiązań finansowych, w tym z tytułu dłużnych instrumentów finansowych, gwarancji i poręczeń lub zobowiązań warunkowych nieuwzględnionych w bilansie (zakres tych danych został określony w załączniku nr 4 do ustawy).

Nowy KSR 9 ma pomóc w sporządzeniu sprawozdania z działalności. Zawiera wskazówki i przykłady wyjaśniające, jak przedstawiać różne dane.

Celem opracowania tego standardu jest pomoc w sporządzeniu sprawozdania z działalności odpowiadającego oczekiwaniom jego użytkowników - zgodnie z postanowieniami art. 49 i art. 55 ust. 2 ustawy o rachunkowości (dalej: uor). Przy czym KSR 9 mogą stosować także jednostki sporządzające sprawozdania finansowe zgodnie z MSR.

Komitet nie założył stworzenia wzoru takiego sprawozdania, ponieważ ma ono bardzo zindywidualizowany charakter – przedstawia specyfikę działalności jednostki i osiągane przez nią wyniki operacyjne i finansowe z punktu widzenia kierownictwa podmiotu. Stanowi ono komentarz zawierający ocenę warunków, wyników i perspektyw działalności jednostki oraz wyjaśnienia umożliwiające zrozumienie specyfiki jej działalności, dokonań i sytuacji. Jednak pewne elementy i treści powinny być ujęte w takim sprawozdaniu, aby dostarczyć czytelnikom i użytkownikom przydatnych informacji.

Przyjęty przez Komitet Standardów Rachunkowości projekt nowego KSR 9 ma pomóc w sporządzeniu sprawozdania z działalności. Znajdzie się tam wiele wskazówek i przykładów wyjaśniających, jak przedstawiać różne dane.

Komitet nie założył stworzenia wzoru takiego sprawozdania, ponieważ ma ono bardzo zindywidualizowany charakter – przedstawia specyfikę działalności jednostki i osiągane przez nią wyniki operacyjne i finansowe z punktu widzenia kierownictwa podmiotu. Jednak pewne elementy i treści powinny być ujęte w takim sprawozdaniu, aby dostarczyć czytelnikom i użytkownikom przydatnych informacji.

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip