Zmiany wprowadzają:

Zmiany wprowadza:

ustawa o zmianie ustawy o funkcjonowaniu górnictwa węgla kamiennego oraz niektórych innych ustaw (Dz.U. z 2025 r., poz. 1822) - zwolnienie z podatku PIT jednorazowych odpraw pieniężnych wypłacanych przez przedsiębiorstwa górnicze objęte systemem wsparcia, które wprowadza ta nowelizacja,

ustawa o zmianie ustawy o podatku dochodowym od osób fizycznych (Dz.U. z 2025 r., poz. 1838) – wprowadzenie szczególnego przepisu regulującego zasady określania kosztów uzyskania przychodów w przypadku umorzenia akcji lub innych papierów wartościowych na mocy decyzji wydanej przez Bankowy Fundusz Gwarancyjny (BFG),

ustawa z dnia 21 listopada 2025 r. o zmianie ustawy o podatku dochodowym od osób fizycznych (Dz.U. z 2025 r., poz. 1858).

Zachęty podatkowe będą dostępne w całej Polsce – takie zmiany zakłada przyjęty wczoraj przez Rząd projekt ustawy o wspieraniu nowych inwestycji. Zobacz 4 najważniejsze zmiany, jakie proponuje nowa ustawa.

Dochód spółki z działalności prowadzonej na terenie strefy w części dotyczącej nabywanego od podmiotu zewnętrznego elementu zestawu samochodowego, niezbędnego do realizacji umowy nie jest wyłączony z dochodu podlegającego zwolnieniu – uznał NSA. Sprawdź komentarz eksperta z KPMG.

Spółka prowadząca działalność na terenie różnych SSE, musi oceniać dopuszczalny limit korzystania z pomocy publicznej odrębnie, w odniesieniu do każdej strefy.

Zwolnienie przewidziane art. 17 ust. 1 pkt 34 ustawy o CIT dotyczy jednej specjalnej strefy ekonomicznej (dalej: SSE) i nie może być rozszerzane bez jakiejkolwiek kontroli na drugą lub większą liczbę SSE – uznał Wojewódzki Sąd Administracyjny w Poznaniu w wyroku o sygn. I SA/Po 1235/14.

Zmiany w ustawie o specjalnych strefach ekonomicznych, zobligowały spółki zarządzające strefami do prowadzenia współpracy ze szkołami i uczelniami. Dzięki temu możliwe jest dostosowanie ich oferty edukacyjnej do potrzeb pracodawców - poinformowało Ministerstwo Gospodarki.

Droga ekspresowa S7 o docelowej długości ok. 720 km, ma połączyć Straszyn koło Gdańska, województwo pomorskie, z Rabką w województwie małopolskim. Połączy północ kraju z południową częścią Polski.

Przedsiębiorstwo działające w specjalnej strefie ekonomicznej dla celów określenia wysokości zwolnienia podatkowego, nie ma obowiązku organizacyjnego wydzielenia zarządu, biura oraz pracowników zlokalizowanych poza terenem SSE. Potwierdził NSA.

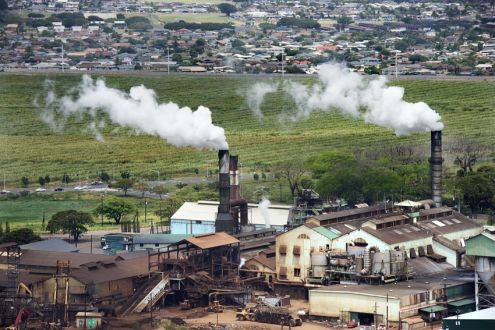

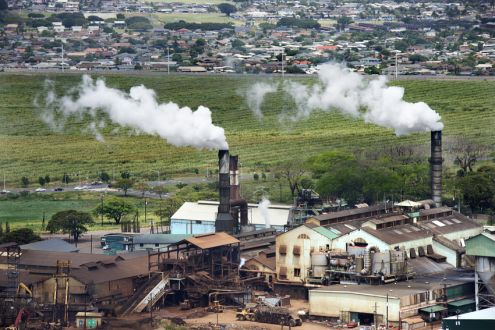

Specjalne strefy ekonomiczne to wyodrębnione administracyjnie obszary Polski, gdzie inwestorzy mogą prowadzić działalność gospodarczą na preferencyjnych warunkach.

Sprawdź też:

Rada Ministrów 7 stycznia 2015 r. wydała rozporządzenie zmieniające rozporządzenie w sprawie słupskiej specjalnej strefy ekonomicznej. Zmiana granic strefy obejmuje włączenie do niej 82,5816 ha gruntów, w rezultacie jej powierzchnia wyniesie 899,3694 ha. Do strefy zostają włączone tereny publiczne położone w Lęborku, Darłowie i Koszalinie.

Jednolite zasady zmiany zezwolenia na prowadzenie działalności na terenie strefy, możliwość cofnięcia zezwolenia na wniosek przedsiębiorcy. To tylko niektóre zmiany, jakie wprowadza nowelizacja ustawy o specjalnych strefach ekonomicznych, którą podpisał już Prezydent.

Biznesmen działający w specjalnej strefie ekonomicznej będzie musiał przez 10 lat przechowywać dokumentację podatkową, a jeżeli zrezygnuje z prowadzenia biznesu – zwróci preferencję w podatku. Takie m.in. zmiany przewiduje przyjęta przez Sejm nowelizacja ustawy o SSE.

Nowelizacja ustawy o specjalnych strefach ekonomicznych (dalej: SSE) jest kontynuacją zmian w funkcjonowaniu stref zapoczątkowaną wydłużeniem terminu ich funkcjonowania do końca 2026 roku.

Przyjęta na ostatnim posiedzeniu przez Sejm ustawa o SSE doprecyzowuje, że pomocą publiczną jest zwolnienie z podatku dochodowego, co pozwoli uniknąć rozbieżności interpretacyjnych. Zdarzały się bowiem interpretacje organów podatkowych, które twierdziły, że pomocą publiczną w strefach jest wielkość dochodu, a nie wielkość zwolnienia podatkowego.

Przedsiębiorca, który planuje inwestycję na gruncie nieobjętym strefą w chwili złożenia wniosku, będzie mógł wcześniej wnioskować o przyznanie pomocy publicznej do ministra gospodarki. Będzie mógł rozpocząć inwestycję po potwierdzeniu przez ministerstwo spełnienia efektu zachęty.

Nowe zasady udzielania pomocy dla przedsiębiorców, zmiana intensywności udzielanego wsparcia to tylko niektóre propozycje przyjętych wczoraj przez Rząd dokumentów dotyczących specjalnych stref ekonomicznych.

Zmienione przepisy dotyczą przyznawania regionalnej pomocy inwestycyjnej w latach 2014-2020. Główne zmiany obejmują m.in. intensywność pomocy, definicję dużego projektu inwestycyjnego, dodatkowe warunki przyznania wsparcia na inwestycje zmieniające proces produkcji lub dotychczasową działalność już istniejącego przedsiębiorstwa.

Do strefy zostaną włączone 82,5816 ha gruntów. Szacuje się, że w ciągu najbliższych lat w słupskiej strefie powstanie blisko 1816 nowych miejsc pracy. Z jakich preferencji podatkowych mogą korzystać przedsiębiorcy strefowi?

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip