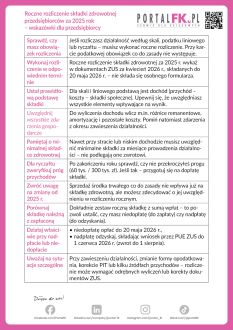

roczne rozliczenie składki zdrowotnej

Roczne rozliczenie składki zdrowotnej przy skali podatkowej – co w przypadku zawieszenia działalności

Z komentarza eksperta Portalu FK dowiesz się:

- Czy przedsiębiorcy na skali muszą rozliczać składkę zdrowotną rocznie po zawieszeniu działalności

- Kiedy występuje dopłata do składki zdrowotnej w rocznym rozliczeniu

- Dlaczego nie można stosować pełnej 12-miesięcznej podstawy przy zawieszonej działalności

- Czy dopłata składki zdrowotnej może być prawidłowa przy zawieszeniu działalności

Obejrzyj szkolenia online:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Roczne rozliczenie składki zdrowotnej – aspekty podatkowe i składkowe: część 2

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Pobierz ściągę:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – 6 najważniejszych zasad

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Roczne rozliczenie składki zdrowotnej a zawieszenie działalności gospodarczej

W 2025 roku wyższy limit odliczenia składki zdrowotnej dla przedsiębiorców na podatku liniowym

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Rozliczanie składki zdrowotnej zbliża się wielkimi krokami. Aby prawidłowo wypełnić kwietniową deklarację do ZUS, warto wiedzieć, jakie dane są analizowane przez ZUS i KAS, jakie błędy mogą prowadzić do niezgodności i jak wpływają na to konkretne sytuacje, takie jak zawieszenie działalności, sprzedaż środka trwałego czy podleganie pod KRUS. Wysłuchaj szkolenia i dowiedz się, jak krok po kroku ustalić podstawę składek, jak prawidłowo wypełnić roczną deklarację ZUS DRA oraz jakie są limity składki zdrowotnej w 2024 roku.

W następnych dniach na Portalu FK znajdziesz kolejną część szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców.

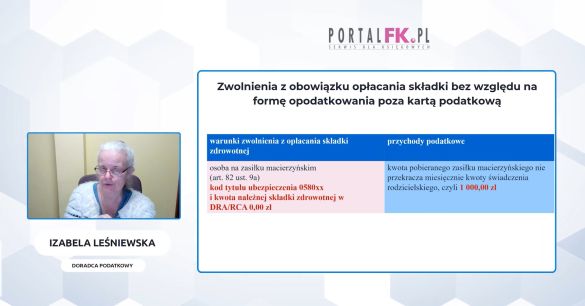

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

- Jakie dane ZUS i KAS porównują w celu ustalenia podstawy składek

- Dlaczego istotne jest podsumowanie danych widocznych w deklaracjach podatkowych

- W jaki sposób ZUS pobiera dane o dochodach przedsiębiorców

- Jakie sytuacje mogą powodować niezgodności w danych pomiędzy ZUS a KAS

- Jakie są najczęstsze błędy w rozliczeniu rocznym składek

- Jak oblicza się roczne dochody przedsiębiorcy

- Jak okres zawieszenia działalności wpływa na obowiązek składkowy

- Jak okres podlegania pod KRUS wpływa na składki ZUS

- Jakie są sposoby obniżenia dochodu przedsiębiorcy

- Jak sprzedaż środka trwałego wpływa na rozliczenie składek

- Jakie znaczenie ma wyrok WSA w Łodzi z 18 kwietnia 2013 r. dla rozliczeń składkowych

- Jakie są zasady opodatkowania dochodów przy podatku liniowym i skali podatkowej

- Jak wypełnić DRA za styczeń 2025 roku

- Jak wypełnić DRA za kwiecień 2025 roku

- Jakie zasady obowiązują przy wypełnianiu rocznego DRA dla skali podatkowej

- Jakie zasady obowiązują przy wypełnianiu rocznego DRA dla podatku liniowego

- Jakie zasady obowiązują przy wypełnianiu rocznego DRA dla ryczałtu

- Jakie warunki trzeba spełnić, aby odliczyć składkę zdrowotną od przychodów

- Jakie są limity składki zdrowotnej w 2024 roku

- Jak krok po kroku ustalić kwotę składki zdrowotnej

- Jaką wysokość składek płaci osoba współpracująca

- Jaką wysokość składek płaci przedsiębiorca za styczeń 2024 roku

- Jak analiza formy opodatkowania wpływa na możliwość odliczeń składkowych

- Co oznacza „niepodatkowa” nadpłata składek

- Czy składka zdrowotna jest przychodem

Obejrzyj także:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Polecamy także cykl szkoleń na temat środków trwałych w rozliczaniu składki zdrowotnej:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Czy dochód ze sprzedaży środka trwałego uwzględnia się obowiązkowo w podstawie składki zdrowotnej

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Składka zdrowotna dla przedsiębiorców jest obowiązkowa i wynika z przepisów ustawy o systemie ubezpieczeń społecznych. Jej roczne rozliczenie jest ważnym obowiązkiem dla wielu właścicieli firm, a jej rozliczeniem w praktyce zajmuje się księgowa. Wysłuchaj szkolenia i dowiedz się, jak uniknąć nieprawidłowego obliczenia dochodu, niedopłaty składki zdrowotnej czy opóźnień w składaniu deklaracji ZUS DRA za kwiecień. Ułatw swoją pracę w najbliższych tygodniach bez konieczności przeszukiwania wielu rozproszonych informacji na temat rocznego rozliczenia składki zdrowotnej przedsiębiorcy.

W następnych dniach na Portalu FK znajdziesz 2 kolejne części szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców i rozlicz pod względem księgowym składkę zdrowotną przedsiębiorcy.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

- Jakie są zasady ustalania podstawy składek dla przedsiębiorców opodatkowanych ryczałtem

- Jakie zasady obowiązują dla przedsiębiorców opodatkowanych według zasad ogólnych

- W jaki sposób przychody są brane pod uwagę w podstawie składki zdrowotnej

- Jakie informacje może zawierać poz. 97 blok E.1 druku PIT-28

- Jakie znaczenie ma porównanie danych z PIT-28 i DRA

- W jaki sposób przychody są brane pod uwagę w podstawie składki zdrowotnej

Obejrzyj także:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Polecamy także cykl szkoleń na temat środków trwałych w rozliczaniu składki zdrowotnej:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Czy dochód ze sprzedaży środka trwałego uwzględnia się obowiązkowo w podstawie składki zdrowotnej

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 1.

Przypominamy, przedsiębiorcy rozliczający składkę zdrowotną za 2024 rok muszą uwzględnić ją w deklaracji ZUS DRA za kwiecień 2025 roku. Warto, aby firma, którą rozliczasz, była odpowiednio przygotowana do rocznego rozliczenia składki zdrowotnej. Dzięki temu unikniesz błędów i niepotrzebnych korekt dokumentacji ZUS. Wysłuchaj szkolenia i dowiedz się, jakie etapy musisz przejść jako księgowa, aby poprawnie sporządzić roczne rozliczenie składki zdrowotnej, złożyć deklarację, a także odzyskać nadpłatę dla firmy, którą rozliczasz? Sprawdź, na co zwrócić uwagę.

W następnych dniach na Portalu FK znajdziesz 3 kolejne części szkolenia. Dzięki temu poprawnie sporządzisz roczne rozliczenie składki zdrowotnej za 2025 rok. Skorzystaj z wiedzy eksperta w zakresie składki zdrowotnej oraz ubezpieczeń społecznych przedsiębiorców.

Ze szkolenia, które prowadzi Izabela Leśniewska, dowiesz się:

Weryfikacja i akceptacja ZUS DRA

- Jakie kroki należy podjąć w celu weryfikacji poprawności i akceptacji ZUS DRA

- Kiedy ZUS wymaga korekty deklaracji miesięcznych

- Jakie są konsekwencje błędnego wyboru zasad opłacania składki zdrowotnej przy ryczałcie

- Jakie statusy może mieć deklaracja ZUS DRA w ZUS

- Dlaczego ZUS nie zaleca korygowania deklaracji miesięcznych w przypadku zmiany podstawy opłacania składki zdrowotnej

Roczne rozliczenie składkowe

- Którzy przedsiębiorcy są zwolnieni z obowiązku składania rocznego rozliczenia składkowego

- Którzy przedsiębiorcy muszą składać roczne rozliczenie składkowe

- Jakie znaczenie dla składek ma nowo otwarta działalność gospodarcza w styczniu 2025 roku

- Co dzieje się z rozliczeniem składek przedsiębiorcy, który wznowił działalność po rocznej przerwie

Polecamy 3 kolejne części szkolenia:

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 2.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 3.

Roczne rozliczenie składki zdrowotnej. Etapy pracy – część 4.

Obejrzyj także:

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 1

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 2

Zmiany w składce zdrowotnej przedsiębiorców 2025 – wpływ sprzedaży środków trwałych. Część 3

Przeczytaj także:

Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Sprawdź, jak księgować otrzymany w ramach darowizny środek trwały

Środki trwałe na przykładach – likwidacja, ulepszenie oraz sprzedaż

Jak często należy inwentaryzować środki trwałe?

W jaki sposób przenieść środki trwałe z działalności gospodarczej do spółki z o.o.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip