Roczne rozliczenie składki zdrowotnej przedsiębiorcy – instrukcja z przykładami

Przedsiębiorcy rozliczający składkę zdrowotną za 2024 rok muszą uwzględnić ją w deklaracji ZUS DRA za kwiecień 2025 roku. Jak obliczyć roczną składkę zdrowotną i kto może ją obniżyć? Jakie są terminy i kluczowe zasady rozliczenia? Sprawdź instrukcję krok po kroku, a także przykłady i odpowiedzi na najczęściej zadawane pytania. Sprawdź, jak uniknąć błędów i skutecznie rozliczyć składkę zdrowotną.

Z komentarza eksperta dowiesz się:

- Kto nie dokonuje rocznego rozliczenia składki zdrowotnej

- W jakim terminie należy rozliczyć roczną składkę zdrowotną za 2024 rok

- Co zmienia się w ZUS DRA i ZUS RCA

- Jak rozliczyć roczną składkę zdrowotną na zasadach ogólnych

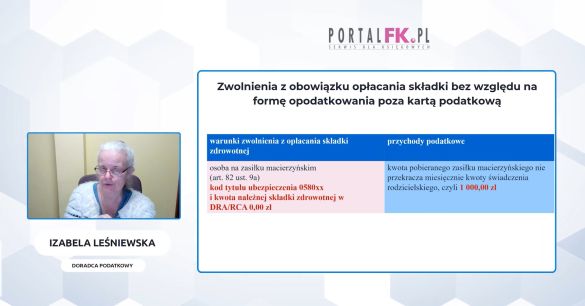

- Jak rozliczyć roczną składkę zdrowotną od przychodów ewidencjonowanych

- Jak dokonać rocznego rozliczenia składki zdrowotnej w przypadku likwidacji działalności lub zawieszenia działalności przed datą rocznego rozliczenia składki zdrowotnej

- Kto może obniżyć roczną składkę zdrowotną do wysokości zaliczki na podatek dochodowy

- Jak powinien postąpić przedsiębiorca w przypadku nadpłaty lub niedopłaty rocznej składki zdrowotne

Przeczytaj także:

Jak rozliczyć składkę zdrowotną po sprzedaży środka trwałego w 2025 roku

Zmiana formy opodatkowania na 2025 rok – jakie opcje wybrać dla swoich klientów

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip