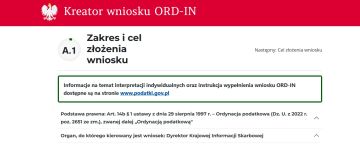

KAS udostępniła kreator wniosku o wydanie indywidualnej interpretacji przepisów podatkowych. Interaktywny formularz umożliwi jego wygenerowanie i wypełnienie.

Krajowa Administracja Skarbowa udostępniła kreator wniosku o wydanie indywidualnej interpretacji przepisów podatkowych. Interaktywny formularz umożliwi jego wygenerowanie i wypełnienie.

Minister finansów wydał interpretację ogólną w sprawie skutków podatkowych zapłaty zaległych składek ZUS przez ich płatników (pracodawców, zleceniodawców). Zobacz, co oznacza.

Interesuje Cię nowy model podatkowego rozliczania wydatków na cele inwestycyjne poprzez zaliczenie ich do kosztów uzyskania przychodu jeszcze przed rozpoczęciem inwestycji? Ministerstwo Finansów przygotowało praktyczny przewodnik ułatwiający skorzystanie z tego preferencyjnego rozwiązania, jakim jest fundusz na cele inwestycyjne. Objaśnienia podatkowe będą miały moc wiążącą dla administracji skarbowej.

Minister finansów wydał interpretację ogólną dotyczącą stosowania przepisów o podatku dochodowym, regulujących transakcje wymiany udziałów (akcji).

Ministerstwo Finansów wydało interpretację ogólną z 15 lutego (sygn. PT9.8101.3.2020) dotyczącą prawidłowego kwalifikowania do celów VAT transakcji z wykorzystaniem kart paliwowych. Poznaj wnioski płynące z tej interpretacji.

Minister Finansów w dniu 15 września 2020 r. wydał interpretacje ogólną (nr DD3.8201.1.2018) dotyczącą stosowania 50% kosztów uzyskania przychodów do honorariów autorskich.

Od lat istnieją wątpliwości co do wysokości VAT z tytułu świadczenia szeroko rozumianych usług obsługi (obróbki) wartości pieniężnych. W związku z tym minister finansów wydał interpretację ogólną w tej sprawie.

Minister finansów wydał interpretację ogólną w sprawie sposobu ustalania dochodu zwolnionego z opodatkowania PIT lub CIT w zakresie wspieraniu nowych inwestycji.

Czy rolnicy, jednostki sektora finansów publicznych, podatnicy uzyskujący przychodu z najmu prywatnego również będą musieli przesyłać urzędom dane w postaci JPK? Minister Finansów właśnie wydał interpretację ogólną. Poznaj szczegóły.

W związku z nowelizacją Ordynacji podatkowej podatnicy czynni VAT zobowiązani do prowadzenia ewidencji VAT w formie elektronicznej będą mieli obowiązek elektronicznego przekazywania fiskusowi informacji o tej ewidencji w formacie JPK. Tą samą drogą podatnicy prowadzący księgi podatkowe przy użyciu programów komputerowych będą mieli obowiązek przekazywania ich, w całości lub w części, oraz dokumentów księgowych na żądanie organów podatkowych.

Złożenie wspólnego wniosku przez strony tej samej transakcji, czy możliwość uzyskania przez zmawiającego interpretacji indywidualnej chroniącej podmiot realizujący zamówienie publiczne to tylko niektóre zmiany w zakresie interpretacji podatkowych. Już dziś warto dowiedzieć się, co się zmieni po 31 grudnia.

Już od 1 stycznia 2016 r. wejdzie w życie szereg zmian wprowadzonych ustawą z 10 września 2015 r. o z mianie ustawy – Ordynacja podatkowa oraz niektórych innych ustaw. Wśród wielu istotnych zmian, które czekają podatników od nowego roku, są kwestie dotyczące uzyskiwania interpretacji.

Ordynacja podatkowa nie reguluje terminu doręczenia interpretacji indywidualnej podatnikowi. Zdaniem Rzecznika Praw Obywatelskich przepis wprowadzający tzw. „milczącą” interpretację nie zapewnia podatnikom bezpieczeństwa prawnego i narusza Konstytucję RP.

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip