Komu wolno obniżyć składkę zdrowotną do wysokości należnego PIT

Osoby z orzeczeniem o umiarkowanym lub znacznym stopniu niepełnosprawności, które prowadzą pozarolniczą działalność, mają prawo obniżyć roczną składkę na ubezpieczenie zdrowotne za 2023 rok do wysokości należnego podatku PIT.

Po przeczytaniu tekstu dowiesz się:

- Jakie warunki trzeba spełniać, aby móc skorzystać z ulgi w postaci obniżenia rocznej składki zdrowotnej do wysokości należnego PIT

- Czy te warunki muszą być spełnione dla każdego miesiąca w roku

Sprawdź też:

Zapowiedź zmian w składce zdrowotnej dla przedsiębiorców od stycznia 2025 roku

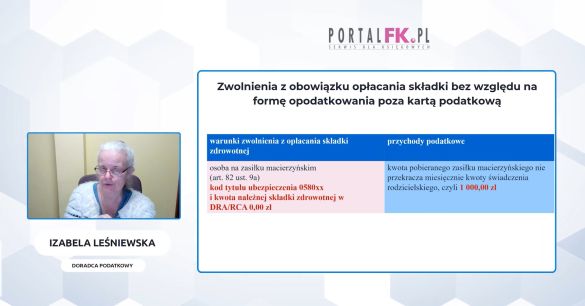

Zmiana formy opodatkowania spółki – co ze składką zdrowotną

Roczne rozliczenie składki zdrowotnej przy ryczałcie i podatku liniowym – zwrot składki

Odliczanie składki zdrowotnej na podatku liniowym - ewidencja księgowa

Począwszy od rozliczenia rocznego za rok 2023, osoby z umiarkowanym lub znacznym stopniem niepełnosprawności mogą korzystać z ulgi do obniżenia rocznej składki na ubezpieczenie zdrowotne na niżej wskazanych zasadach.

Zgodnie z przepisami osoba z orzeczeniem o umiarkowanym lub znacznym stopniu niepełnosprawności, która prowadzi pozarolniczą działalność albo działalność gospodarczą w okresie ulgi na start i jest objęta obowiązkiem ubezpieczenia zdrowotnego jedynie z tego tytułu oraz dodatkowo rozlicza uzyskiwany przez siebie przychód z zastosowaniem formy opodatkowania, jaką jest skala podatkowa, opłaca:

- miesięczną składkę na ubezpieczenie zdrowotne – w wysokości nieprzekraczające kwoty zaliczki na podatek dochodowy od osób fizycznych należnej za miesiąc, za który jest opłacana składka, począwszy od miesiąca przypadającego po miesiącu, w którym została zaliczona do umiarkowanego lub znacznego stopnia niepełnosprawności;

- roczną składkę na ubezpieczenie zdrowotne – w wysokości nieprzekraczające kwoty należnego podatku dochodowego od osób fizycznych za dany rok kalendarzowy, jeżeli była w tym okresie zaliczona do umiarkowanego lub znacznego stopnia niepełnosprawności przez co najmniej jeden miesiąc.

Osoba, która prowadzi pozarolniczą działalność lub korzysta z ulgi na start i ma orzeczony znaczny lub umiarkowany stopień niepełnosprawności, może skorzystać z ulgi polegającej na obniżeniu składki rocznej za rok 2023 do wysokości kwoty należnego podatku dochodowego od osób fizycznych, jeśli spełnia łącznie następujące warunki:

- prowadzi działalność pozarolniczą (gospodarczą),

- posiada wyłącznie tytuł do ubezpieczenia zdrowotnego, którym jest prowadzenie działalności pozarolniczej albo prowadzenie działalności gospodarczej w okresie ulgi na start,

- rozlicza podatek dochodowy od osób fizycznych wyłącznie z zastosowaniem skali podatkowej,

- ma orzeczenie o znacznym lub umiarkowanym stopniu niepełnosprawności przez co najmniej jeden miesiąc w roku kalendarzowym.

Jeżeli dana osoba ze znacznym lub umiarkowanym stopniem niepełnosprawności prowadziła działalność tylko przez część roku, musi spełnić przesłanki z punktów 2–3 w okresie, kiedy była zgłoszona do ubezpieczenia zdrowotnego z tytułu, o którym mowa w punkcie 2.

Ponadto osoba ubezpieczona może obniżyć roczną składkę na ubezpieczenie zdrowotne do wysokości podatku należnego, jeżeli spełniała warunki do zastosowania takiej ulgi w ujęciu miesięcznym, przynajmniej w odniesieniu do jednego miesiąca danego roku składkowego.

Źródło:

www.zus.pl

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip