6 zasad dotyczącyh tworzenia rezerwy i aktywów z tytułu odroczonego podatku dochodowego

Organizacja, która prowadzi działalność gospodarczą i osiąga dochody, musi liczyć się z koniecznością zapłacenia podatku dochodowego. Jednak w praktyce często pojawiają się różnice między wartością księgową i podatkową poszczególnych pozycji aktywów i pasywów. Należy wtedy ustalić aktywa lub utworzyć rezerwy na odroczony podatek dochodowy. Sprawdź, w jakich sytuacjach wystąpi konieczność dokonania takich operacji, jak je zaksięgować i ująć w sprawozdaniu finansowym.

Zasady tworzenia rezerwy i aktywów z tytułu odroczonego podatku dochodowego reguluje art. 37 ustawy o rachunkowości. Z kolei zasady ujmowania, wyceny i prezentacji aktywów i rezerw a także zasady ujmowania informacji ich dotyczących w sprawozdaniu organizacji zawiera „Krajowy Standard Rachunkowości nr 2 Podatek dochodowy”.

Podatek odroczony – zgodnie z KSR nr 2 – powstaje w wyniku pojawienia się przejściowych różnic pomiędzy wartością bilansową danego składnika aktywów lub pasywów a jego wartością podatkową.

Utworzenie aktywów lub rezerw z tytułu odroczonego podatku dochodowego jest konieczne przede wszystkim z uwagi na różnice, jakie występują w uregulowaniach ustawy o rachunkowości i ustawy o podatku dochodowym od osób prawnych. Brak jednolitych rozwiązań w tych ustawach powoduje bowiem obowiązek prowadzenia przez organizacje osobnej ewidencji dla celów rachunkowych i podatkowych. Konsekwencją tego jest często występowanie różnic między wartością księgową i podatkową poszczególnych pozycji aktywów i pasywów. Wyróżniamy różnice trwałe i przejściowe, które mogą mieć character różnic dodatnich i ujemnych.

Różnice między bilansową i podatkową wartością aktywów i pasywów

Różnice trwałe (stałe) powodują, że wyniki rachunkowy i podatkowy różnią się i nie ulegną zmianie także w przyszłości. Nie wpływają one na utworzenie rezerwy lub aktywów z tytułu odroczonego podatku dochodowego. Różnice o charakterze trwałym są spowodowane często występowaniem:

- przychodów, które nie są przychodami dla celów podatkowych i odwrotnie, oraz

- kosztów, które nie są kosztami uzyskania przychodów w myśl ustawy podatkowej.

Różnice przejściowe powodują, że wyniki rachunkowy i podatkowy różnią się czasowo. Najczęściej wynikają one z odmiennego momentu uznawania przychodów za osiągnięte lub kosztów za poniesione według ustawy o rachunkowości i ustawy podatkowej.

Wartość podatkowa aktywów jest to kwota wpływająca na pomniejszenie podstawy obliczenia podatku dochodowego w przypadku uzyskania z nich, w sposób pośredni lub bezpośredni, korzyści ekonomicznych. Jeżeli uzyskanie korzyści ekonomicznych z tytułu określonych aktywów nie powoduje pomniejszenia podstawy obliczenia podatku dochodowego, to wartość podatkowa aktywów jest ich wartością księgową.

Wartością podatkową pasywów jest ich wartość księgowa pomniejszona o kwoty, które w przyszłości pomniejszą podstawę podatku dochodowego.

Zarówno różnice trwałe jak i przejściowe między bilanoswymi i podatkowymi wartościami aktywów i pasywów mogą mieć charakter dodatni lub ujemny. Jeśli wynik finansowy brutto jest wyższy niż podstawa opodatkowania, różnica ma charakter dodatni. Jeśli niższy – ujemny.

Rodzaje różnic między bilansowymi wartościami aktywów i pasywów a ich wartością podatkową

|

Różnice dotanie powstają w przypadku: |

Różnice ujemne tworzą się w przypadku: |

|

|

|

|

Dodatnie różnice przejściowe totakie, które spowodują powstanie kwot zwiększających podstawę opodatkowania w przyszłych okresach. Pojawią się one wówczas, gdy:

- wartość bilansowa składnika aktywów jest wyższa niż jego wartość podatkowa albo

- wartość bilansowa składnika zobowiązań jest niższa niż jego wartość podatkowa.

Dodatnia różnica przejściowa

Spółka ALFA na dzień bilansowy posiada należność w walucie obcej w kwocie: 100.000 EUR, wycenioną w księgach według kursu: 4,1212 zł/EUR (kurs przykładowy). Na dzień bilansowy kurs średni NBP wynosi: 4,3150 zł/EUR. Na ten dzień w aktywach będzie figurowała należność w kwocie: 100.000 EUR × 4,3150 zł/EUR = 431.500 zł.

W celu ustalenia odroczonego podatku dochodowego porównujemy wartość bilansową należności z jej wartością podatkową:

- wartość bilansowa: 431,500zł,

- wartość podatkowa: 412.120 zł,

- wartość bilansowa aktywów jest większa od ich wartości podatkowej.

Powstała zatem dodatnia różnicaprzejściowa w kwocie 19.380zł, zwiększająca podstawę opodatkowania podatkiem dochodowym.

Różnice ujemne powodują powstanie w przyszłych okresach kwot pomniejszających podstawę opodatkowania. Sytuacja taka wystąpi, kiedy wartość bilansowa składnika aktywów jest niższa od podatkowej lub wartość bilansowa składnika zobowiązań jest wyższa od podatkowej. Mogą też powstawać w związku z pozycjami wcześniej nieujętymi w księgach jako aktywa lub zobowiązania.

Ujemna różnica przejściowa

Spółka BETA posiada w magazynie materiały do produkcji ciastek o wartości 100.000 zł. Niestety, część produktów na kwotę 10.000 zł utraci przydatność do wykorzystania w związku z upływającym terminem ważności. Spółka musi zatem dokonać odpisu aktualizującego w kwocie 10.000 zł bowiem:

- wartość bilansowa materiałów: 90.000 zł,

- wartość podatkowa: 100.000 zł,

powstała ujemna różnica przejściowa: – 10.000 zł.

Aktywa z tytułu podatku odroczonego: 10.000 zł × 19% = 1.900 zł.

Kiedy trzeba utworzyć rezerwę na podatek dochodowy

Rezerwę z tytułu odroczonego podatku dochodowego, według art. 37 ust. 4 i 5 uro tworzy się w związku z występowaniem dodatnich różnic przejściowych, czyli takich, które spowodują w przyszłości zwiększenie podstawy opodatkowania.

Powody tworzenia rezerw

Przyczyną tworzenia rezerwy mogą być np. takie sytuacje takie jak:

- przyjmowanie stawki amortyzacji podatkowej w wysokości wyższej niż w bilansowej – dzieje się tak w przypadku, gdy amortyzacja podatkowa jest obliczana metodą degresywną, a bilansowa metodą liniową lub też wówczas, gdy zaliczanie zakupu środka trwałego podatkowo następuje jednorazowo w koszty, natomiast bilansowo poprzez amortyzowanie tej wartości,

- powstanie przy wycenie bilansowej należności dodatnich różnic kursowych,

- powstanie przy wycenie zobowiązań dodatnich różnic kursowych, które spowodują obniżenie wartości zobowiązań,

- nieujęcie w księgach niektórych pozycji jako aktywów lub zobowiązań.

Konieczność ustalania aktywów z tytułu odroczonego podatku dochodowego

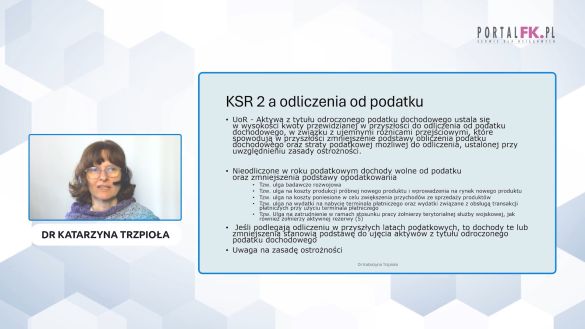

Aktywa z tytułu odroczonego podatku dochodowego ustala się w związku z ujemnymi różnicami przejściowymi, czyli takimi, które spowodują w przyszłości zmniejszenie podstawyopodatkowania podatkiem dochodowym oraz stratę podatkową możliwą do odliczenia.

A zatem aktywa z tytułu odroczonego podatku dochodowego to kwota, która według przewidywań:

- zmniejszy w przyszłości zobowiązanie z tytułu podatku dochodowego lub

- będzie podlegać zwrotowi, w związku z występowaniem ujemnych różnic przejściowych lub w związku ze stratą podatkową, możliwą do odliczenia od dochodu w przyszłości.

Aktywa z tytułu odroczonego podatku dochodowego bezwzględnie należy ustalić, gdy:

- stawki amortyzacji podatkowej są niższe niż w bilansowej,

- ujemne różnice kursowe na dzień bilansowy spowodują wzrost zobowiązań,

- jednostka tworzy rezerwy na odprawy emerytalne, rentowe, urlopy wypoczynkowe, nagrody jubileuszowe itp.

Oczywiście zgodnie z uor zarówno wysokość aktywów, jak i rezerw ustala się przy uwzględnieniu stawek podatku dochodowego obowiązujących w roku powstania obowiązku podatkowego. Ustawa o rachunkowości nie określa, jak często należy kalkulować odroczony podatek dochodowy, dlatego można ustalić go raz na koniec roku obrotowego i wtedy nie zachodzi potrzeba ich bieżącego księgowania w ciągu roku obrotowego.

Kto nie musi ustalać odroczonego podatku dochodowego

Zgodnie z ustawą o rachunkowości aktywa i rezerwy z tytułu podatku odroczonego wykazują zasadniczo wszystkie podmioty prowadzące księgi rachunkowe. Zawsze jednak określenie, czy powstał obowiązek utworzenia aktywa bądź rezerwy jest uzależnione od tego, czy występują dodatnie lub ujemne różnice przejściowe. Podatek odroczony może nie wystąpić:

- w niektórych organizacjach będących podatnikami podatku dochodowego, jeśli mają prawo do skorzystania z uproszczenia w tej kwestii oraz

- w tych jednostkach, które nie są podatnikami podatku dochodowego od działalności gospodarczej.

Wskutek nowelizacji uor dokonaną ustawą z 23 lipca 2015 r. o zmianie ustawy o rachunkowości oraz niektórych innych ustaw, rozszerzono bowiem możliwość odstąpienia od ustalania aktywów i rezerw z tytułu odroczonego podatku dochodowego. Uproszczenie to stosuje się do sprawozdań finansowych sporządzanych za 2015 rok. Dotyczy ono organizacji, które za poprzedni rok obrotowy nie przekroczyły co najmniej dwóch z trzech następujących wielkości:

1) 17.000.000 zł – w przypadku sumy aktywów bilansu na koniec roku obrotowego,

2) 34.000.000 zł – w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

3) 50 osób – w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Skutki zmiany przyjętych zasad (polityki) rachunkowości powinny być odniesione na kapitał własny jako zysk lub strata z lat ubiegłych.

Zapis rezerwy na podatek w księgach rachunkowych

W odniesieniu do rezerw na odroczony podatek dochodowy zapis w księgach rachunkowych będzie następujący:

- Wn konto 83-0 “Rezerwa z tytułu odroczonego podatku dochodowego",

- Ma konto 82 “Rozliczenie wyniku finansowego” – w analityce: Zysk/strata z lat ubiegłych.

Natomiast w przypadku aktywów na odroczony podatek dochodowy dokonuje się zapisu:

- Wn konto 82 “Rozliczenie wyniku finansowego” – w analityce: Zysk/strata z lat ubiegłych,

- Ma konto 65-0 “Aktywa z tytułu odroczonego podatku dochodowego".

Jeśli natomiast organizacja uzna, że jest taka potrzeba, to może, pomimo braku obowiązku, wykazywać odroczony podatek dochodowy. A zatem każdorazowo – przy ustalaniu aktywów lub rezerw z tytułu odroczonego podatku dochodowego – należy uwzględnić swoje zamierzenia co do sposobu wykorzystania aktywów lub rozliczenia zobowiązań.

Odpis aktualizujący a koszty uzyskania przychodu

W księgach rachunkowych organizacji GAMA należności od kontrahenta wynoszą 50.000 zł. Kontrahent nie reguluje płatności i związku z tym naliczono 1.000 zł odsetek. Zgodnie z zasadą ostrożności na całą kwotę należności (51.000 zł) należy dokonać odpisu aktualizującego.

Organizacja chce skierować sprawę na drogę postępowania sądowego a więc odpis ten w przyszłości stanie się kosztem uzyskania przychodu.

- wartość bilansowa należności: 0 zł,

- wartość podatkowa: 50.000 zł (nie uwzględnia się odsetek, bo jako niezapłacone nie są przychodem),

- różnica przejściowa: – 50.000 zł (ujemna).

Aktywa z tytułu podatku odroczonego: 50.000 × 19% = 9.500 zł.

Jeżeli jednak organizacja nie będzie dochodziła swoich należności w sądzie, to odpis aktualizujący należności nigdy nie stanie się jej kosztem uzyskania przychodu. Nie powstanie więc różnica przejściowa a więc organizacja nie powinna ustalać odroczonego podatku dochodowego.

Ujęcie odroczonego podatku dochodowego w księgach rachunkowych

Podatek dochodowy bieżący, zgodny z rocznym zeznaniem podatkowym księguje się na kontach:

- Wn konto 87 „Podatek dochodowy i inne obowiązkowe obciążenia wyniku finansowego”,

- Ma konto 22 „Rozrachunki publicznoprawne”.

Rezerwę z tytułu odroczonego podatku księguje się zapisem:

- Wn konto 87-0 „Podatek dochodowy od osób prawnych”,

- Ma konto 83-0 „Rezerwa z tytułu odroczonego podatku dochodowego”.

Aktywa z tytułu odroczonego podatku dochodowego ujmuje się zapisem:

- Wn konto 65-0 „Aktywa z tytułu odroczonego podatku dochodowego”,

- Ma konto 87-0 „Podatek dochodowy od osób prawnych”.

W ewidencji księgowanie aktywów i rezerw z tytułu odroczonego podatku dochodowego można również przeprowadzić poprzez:

- zaksięgowanie na koniec okresu sprawozdawczego (np. 31 grudnia 2016 r.) tylko zmiany pomiędzy stanem na koniec i początek okresu sprawozdawczego, tj. sald aktywów i rezerw z tytułu odroczonego podatku dochodowego czy też

- wyksięgowanie dotychczasowych rezerw i aktywów a następnie zaksięgowanie nowo ustalonych na dzień bilansowy.

Wybór jednego z rozwiązań ewidencyjnych należy do jednostki.

Operacja wyksięgowania dotychczasowych rezerw i aktywów z tytułu odroczonego podatku na początek lub koniec okresu sprawozdawczego może przedstawiać się następująco :

1. PK – wyksięgowanie pod datą 1 stycznia 2016 r.

a) rezerwy na odroczony podatek dochodowy:

- Wn konto 83-0 „Rezerwa z tytułu odroczonego podatku dochodowego”

- Ma konto 87-0 „Podatek dochodowy od osób prawnych”,

b) aktywów z tytułu odroczonego podatku dochodowego:

- Wn konto 87-0 „Podatek dochodowy od osób prawnych”,

- Ma konto 65-0 „Aktywa z tytułu odroczonego podatku dochodowego",

2. PK – ujęcie pod datą 31 grudnia 2016 r.:

a) rezerwy na odroczony podatek dochodowy:

- Wn konto 87-0 „Podatek dochodowy od osób prawnych”,

- Ma konto 83-0 „Rezerwa z tytułu odroczonego podatku dochodowego”.

b) aktywów z tytułu odroczonego podatku dochodowego:

- Wn konto 65-0 „Aktywa z tytułu odroczonego podatku dochodowego”,

- Ma konto 87-0 „Podatek dochodowy od osób prawnych”.

Odroczony podatek dochodowy w bilansie i rachunku zysków i strat

Rezerwy i aktywa z tytułu odroczonego podatku dochodowego wykazuje się zarówno w bilansie, jak i rachunku zysków i strat. Przy czym w rachunku zysków i strat należy ujawnić kwotę odroczonego podatku dochodowego jako różnicę pomiędzy stanem rezerw i aktywów z tytułu podatku odroczonego na koniec i początek okresu sprawozdawczego.

Odroczony podatek dochodowy w rachunku zysków i stratwykazuje się w pozycji “Podatek dochodowy” – odpowiednio:

- w pozycji Mw przypadku kalkulacyjnego rachunku zysków i strat sporządzanego według załącznika 1,

- w pozycji J w przypadku porównawczego rachunku zysków i strat.

Rachunek zysków i strat w wariancie kalkulacyjnym sporządza się wówczas, gdy ewidencja księgowa kosztów działalności operacyjnej w organizacji jest dokonywana tylko w układzie funkcjonalnym (czyli na kontach zespołu 5) lub jednocześnie rodzajowym i funkcjonalnym (na kontach zespołu 4 i 5).

Natomiast porównawczy rachunku zysków i strat sporządza się, gdy organizacja ewidencjonuje koszty działalności operacyjnej wyłącznie w układzie rodzajowym (na kontach zespołu 4) lub jednocześnie rodzajowym i funkcjonalnym (na kontach zespołu 4 i 5).

Wpływający na wynik finansowy i wykazywany w rachunku zysków i strat podatek dochodowy za dany okres sprawozdawczy obejmuje część bieżącą (podatek bieżący do zapłaty) i część odroczoną (podatek odroczony). Oznacza to, że odroczony podatek dochodowy zmniejsza lub zwiększa podatek bieżący.

Podatek odroczony w rachunku zysków i strat

Na dzień bilansowy organizacja ALFA ustaliła aktywa z tytułu odroczonego podatku dochodowego w kwocie: 22.000 zł i rezerwę wysokości: 28.500 zł. Na początek tego roku aktywa wynosiły: 14.800 zł, zaś rezerwa: 19.500 zł.

Wykazywana w rachunku zysków i strat część odroczona podatku dochodowego wyniesie zatem:

1) rezerwa z tytułu odroczonego podatku dochodowego:

S.k. – S.p. = 28.500 zł – 19.500 zł = 9.000 zł,

2) aktywa z tytułu odroczonego podatku dochodowego:

S.k. – S.p. = 22.000 zł – 14.800 zł = 7.200 zł,

3) odroczony podatek dochodowy:

9.000 zł – 7.200 zł = 1.800 zł.

A zatem kwota podatku odroczonego, która wpływa na zwiększenie części bieżącej podatku dochodowego wynosi: 1.800 zł.

W bilansierezerwy i aktywa z tytułu odroczonego podatku dochodowego są wykazywane – na podstawie art. 37 ust. 7 uor – oddzielnie według wzoru:

|

Saldo konta |

W bilansie sporządzonym według załącznika 1

|

W bilansie sporządzonym według załącznika 4 |

W bilansie sporządzonym według załącznika 5 |

|

Saldo Wn konta 65-0 „Aktywa z tytułu odroczonego podatku dochodowego” |

A.V.1. „Aktywa z tytułu odroczonego podatku dochodowego” |

A. „Aktywa trwałe, w tym środki trwałe” |

A.V. „Długoterminowe rozliczenia międzyokresowe” |

|

Saldo Ma konta 83-0 „Rezerwa z tytułu odroczonego podatku dochodowego” |

Pasywa B.I „Rezerwa z tytułu odroczonego podatku dochodowego” |

Pasywa w pozycji B. I „Zobowiązania i rezerwy na zobowiązania” |

Pasywa B.I. „Rezerwy na zobowiązania” |

Można kompensować rezerwy i aktywa z tytułu odroczonego podatku dochodowego pod warunkiem, że organizacja ma tytuł uprawniający ją do ich jednoczesnego uwzględnienia przy obliczaniu kwoty zobowiązania podatkowego.

Zastosowanie zasad rachunkowości będzie niezbędne

Zarówno rezerwy jak i aktywa ustala się zawsze przy zachowaniu nadrzędnych zasad rachunkowości, tj.:

- memoriału – czyli w księgach rachunkowych i wyniku finansowym organizacji ujmuje się wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty,

- współmierności – czyli wyceny na dzień bilansowy aktywów lub przychodów dokonuje się według możliwie najniższych wartości, a równocześnie wyceny zobowiązań i kosztów na bazie możliwie najwyższej wartości,

- ostrożnej wyceny – poszczególne składniki aktywów i pasywów wycenia się, stosując rzeczywiście poniesione na ich nabycie ceny – z uwzględnieniem realnej ich wartości możliwej do uzyskania na dzień dzień bilansowy.

Stosowanie przez organizację nadrzędnych zasad rachunkowości może powodować, że księgowe przychody i koszty będą różniły się od przychodów i kosztów podatkowych.

Organizacja powinna również rozważyć, czy w przypadku np. straty z działalności wykazywanie aktywów z tytułu odroczonego podatku dochodowego będzie uzasadnione.

Zapamiętaj

- Podatek odroczony powstaje w wyniku pojawienia się różnic pomiędzy wartością bilansową danego składnika aktywów lub pasywów a jego wartością podatkową.

- Dodatnie różnice przejściowe między wartościami aktywów i pasywów a ich wartością podatkową totakie, które spowodują powstanie kwot zwiększających podstawę opodatkowania w przyszłych okresach. Pojawią się one wówczas, gdy wartość bilansowa składnika aktywów jest wyższa niż jego wartość podatkowa albo wartość bilansowa składnika zobowiązań jest niższa niż jego wartość podatkowa.

- Różnice ujemne powodują powstanie w przyszłych okresach kwot pomniejszających podstawę opodatkowania. Sytuacja taka wystąpi, kiedy wartość bilansowa składnika aktywów jest niższa od podatkowej lub wartość bilansowa składnika zobowiązań jest wyższa od podatkowej. Mogą też powstawać w związku z pozycjami wcześniej nieujętymi w księgach jako aktywa lub zobowiązania.

- Rezerwę z tytułu odroczonego podatku dochodowego tworzy się w związku z występowaniem dodatnich różnic przejściowych, czyli takich, które spowodują w przyszłości zwiększenie podstawy opodatkowania.

- Aktywa z tytułu odroczonego podatku dochodowego ustala się z uwagi na ujemne różnice przejściowe, czyli takie, które spowodują w przyszłości zmniejszenie podstawyopodatkowania podatkiem dochodowym oraz stratę podatkową możliwą do odliczenia.

- Zarówno wysokość aktywów, jak i rezerw ustala się przy uwzględnieniu stawek podatku dochodowego obowiązujących w roku powstania obowiązku podatkowego.

- Rezerwy i aktywa z tytułu odroczonego podatku dochodowego wykazuje się w bilansie i rachunku zysków i strat. Przy czym w rachunku zysków i strat należy ujawnić kwotę odroczonego podatku dochodowego jako różnicę pomiędzy stanem rezerw i aktywów z tytułu podatku odroczonego na koniec i początek okresu sprawozdawczego.

- art. 37 ustawy z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2013 r. nr 47, poz. 330 ze zm.),

- Krajowy Standard Rachunkowości nr 2 „Podatek dochodowy” (Dz.Urz. ministra finansów z 28 lipca 2010 r. nr 7, poz. 31).

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip