Opodatkowanie zaliczek na poczet dywidendy w CIT estońskim – jaką stawkę zastosować?

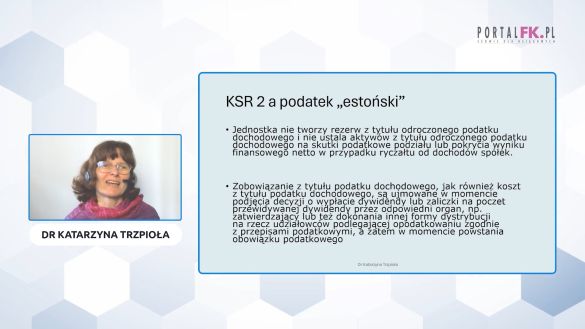

Wypłata zaliczek na poczet dywidendy w estońskim CIT budzi wiele pytań – szczególnie gdy spółka w trakcie roku traci status małego podatnika. Czy w takiej sytuacji można zastosować preferencyjną 10% stawkę ryczałtu, czy jednak konieczne jest opodatkowanie według stawki 20%? Przepisy nie wskazują jednoznacznie, jaką stawkę należy przyjąć przy zaliczkach wypłacanych przed formalnym podziałem zysku. Sprawdź, jak do tej kwestii podchodzą organy podatkowe i sądy administracyjne oraz jakie mogą być konsekwencje dla spółek stosujących CIT estoński.

Z tekstu dowiesz się, czy:

- wypłata zaliczki na dywidendę w CIT estońskim może być opodatkowana stawką 10%,

- moment podjęcia uchwały o podziale zysku wpływa na wysokość podatku,

- utrata statusu małego podatnika zmienia zasady opodatkowania zaliczek?

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip