JPK_CIT – kto musi raportować i jak przygotować księgi rachunkowe

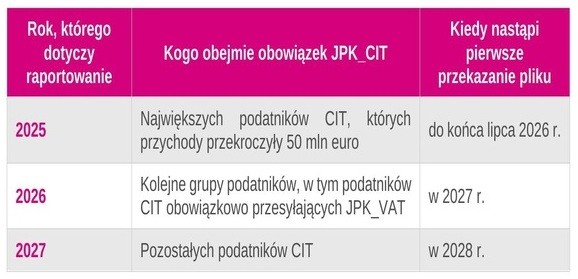

Nowe obowiązki związane z JPK_CIT oznaczają dla działów księgowych znacznie więcej niż tylko wysyłkę kolejnego pliku do urzędu. Fiskus otrzyma szczegółowe dane z ksiąg rachunkowych, które będzie mógł automatycznie analizować i porównywać. Najwięksi podatnicy będą musieli po raz pierwszy przekazać pliki JPK_KR_PD za 2025 rok - do 31 lipca 2026 r.

- Sprawdzisz, czym jest JPK_CIT.

- Będziesz wiedzieć, kto i od kiedy będzie musiał raportować nowe pliki.

- Upewnisz się, jak JPK_CIT zmieni sposób kontroli podatkowych i dlaczego nie warto odkładać przygotowań do ostatniej chwili.

Co to jest JPK_CIT?

JPK_CIT to nazwa nowego obowiązku przekazywania organom podatkowym danych z ksiąg rachunkowych na potrzeby rozliczeń w podatku dochodowym od osób prawnych.

Obejmuje on:

- JPK_KR_PD – czyli księgi rachunkowe z danymi o podatku dochodowym.

- JPK_ST_KR – czyli ewidencja środków trwałych oraz wartości niematerialnych i prawnych. W tym przypadku obowiązek został jednak czasowo przesunięty.

Kto ma obowiązek składania JPK CIT?

Nowe obowiązki obejmą zarówno największe podmioty, jak i kolejne grupy podatników CIT raportujące dane księgowe w formie elektronicznej.

Od kiedy JPK_CIT?

Wdrożenie JPK_CITzostało podzielone na etapy. W pierwszej kolejności pliki złożą największe firmy, które będą raportować już za 2025 rok. Z tego obowiązku będą musiały wywiązać się do 31 lipca 2026 r.

Harmonogram wdrożenia JPK_CIT

Czy JPK_CIT zwiększy ryzyko kontroli?

JPK_CIT nie oznacza automatycznie większej liczby kontroli u każdego podatnika. Zwiększy jednak możliwości analityczne administracji skarbowej.

Organy podatkowe otrzymają szczegółowe dane z ksiąg rachunkowych w jednolitej strukturze.

Dzięki temu łatwiej wykryją:

- niespójności w zapisach,

- nietypowe operacje księgowe,

- rozbieżności między deklaracjami i księgami,

- błędy w oznaczeniach podatkowych.

W praktyce oznacza to większe znaczenie jakości danych księgowych i poprawnego prowadzenia ewidencji.

Dlaczego nie warto odkładać przygotowań do JPK_CIT?

Wiele firm odkłada przygotowania do ostatniego momentu. W praktyce może to oznaczać problemy organizacyjne i większe ryzyko błędów.

Warto pamiętać, że:

- najwięksi podatnicy raportują już za 2025 rok,

- dostosowanie planu kont wymaga czasu,

- konieczna może być analiza danych historycznych,

- systemy finansowo-księgowe często wymagają zmian konfiguracji.

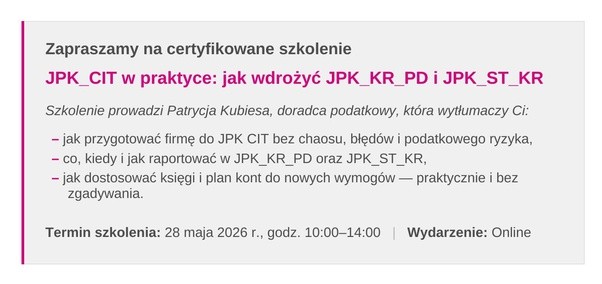

- Prowadzenie ksiąg rachunkowych będzie wymagało od nas dużo więcej uważności – mówi Patrycja Kubiesa, doradca podatkowy.

Zapraszamy na praktyczne szkolenie, podczas którego krok po kroku pokażemy, jak przygotować firmę do wdrożenia JPK_CIT i uniknąć najczęstszych problemów.

Jak podkreśla ekspertka, szkolenie będzie miało przede wszystkim praktyczny charakter. Uczestnicy przeanalizują konkretne przykłady księgowań i planów kont, dzięki czemu łatwiej będzie przygotować się do prawidłowego oznaczania kont znacznikami księgowymi i podatkowymi oraz poprawnego wypełniania węzła RPD.

FAQ -najczęstsze pytania o JPK_CIT

Czy JPK_CIT zastąpi CIT-8?

Nie. Wprowadzenie JPK_CIT nie znosi obowiązku złożenia zeznania CIT-8.

JPK_KR_PD będzie dodatkowym plikiem przekazywanym administracji skarbowej. Ma ułatwić analizę danych z ksiąg i ich weryfikację, ale nie zastępuje rocznego zeznania podatkowego.

Czy podatnicy prowadzący pełne księgi, nie będą musieli już udostępniać JPK_KR na żądanie, a zamiast tego będą musieli przesyłać tylko raz w roku JPK_KR_PD?

Nie. Wprowadzenie JPK_KR_PD nie powoduje likwidacji JPK_KR na żądanie. JPK_KR będzie funkcjonował m.in. za okresy przed wejściem w życie obowiązku raportowania w postaci JPK_KR_PD.

Czy pole D_1 to numer z Dziennika? Jeżeli tak, czy te same dane podajemy w polu Z_1?

Pole D_1 struktury logicznej JPK_KR_PD to numer zapisu w Dzienniku, nadawany w sposób ciągły w roku obrotowym, zgodnie z wymogiem określonym w art. 14 ust. 2 i ust. 4 ustawy o rachunkowości. Zapisy w Dzienniku muszą być kolejno numerowane. Przy prowadzeniu ksiąg rachunkowych przy użyciu komputera zapis księgowy powinien posiadać automatycznie nadany numer pozycji, pod którą został wprowadzony do Dziennika.

Pole Z_1 to zgodnie z opisem pola: Numer kolejny szczegółowego zapisu księgowania, czyli numer jednoznacznie identyfikujący zapis we wszystkich zapisach lub dla danego Dziennika.

Sprawdź też:

Źródło: podatki.gov.pl

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip