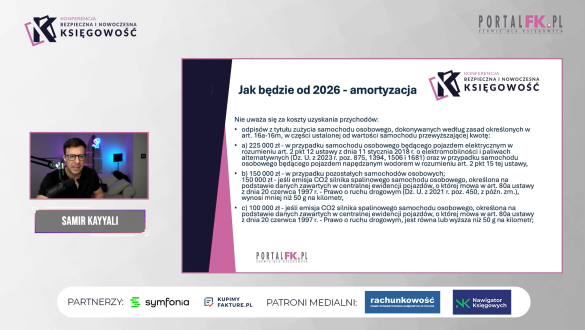

Wyłączenia ze zwolnienia podmiotowego VAT – kiedy preferencja nie przysługuje

Przekroczenie limitu sprzedaży w wysokości 240 000 zł rocznie nie stanowi jedynej przesłanki utraty prawa do zwolnienia. Zgodnie z art. 113 ust. 13 ustawy o VAT określone czynności zostały wyłączone z zakresu tej preferencji niezależnie od wysokości osiąganych obrotów. Katalog wyłączeń ma charakter zamknięty, a wykonywanie wskazanych w nim czynności skutkuje obowiązkiem rejestracji jako podatnik VAT czynny nawet wówczas, gdy sprzedaż nie przekracza ustawowego progu. Wyłączenia ze zwolnienia podmiotowego VAT powodują, że nie każdy przedsiębiorca może korzystać z tej preferencji – nawet jeśli jego sprzedaż nie przekracza ustawowego limitu. Sprawdź, jakie czynności wykluczają możliwość stosowania zwolnienia i dowiedz się, kiedy powstaje obowiązek rejestracji jako podatnik VAT czynny.

- Dowiesz się, jakie czynności obejmują wyłączenia ze zwolnienia podmiotowego VAT,

- sprawdzisz, które towary i usługi automatycznie wykluczają możliwość korzystania z preferencji,

- poznasz, kiedy pojedyncza transakcja może skutkować obowiązkiem rejestracji jako podatnik VAT czynny,

- zrozumiesz, jak interpretować przepisy art. 113 ustawy o VAT w praktyce księgowej,

- dowiesz się, jak zmienia sytuację przedsiębiorców unijna procedura SME dla małych firm.

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip