Zmianę wprowadza ustawa z dnia 13 lutego 2026 r. o zmianie ustawy o Krajowym Rejestrze Karnym oraz niektórych innych ustaw (Dz.U. z 2026 r., poz. 421). Na gruncie komentowanej ustawy ma ona charakter dostosowujący w związku ze zmianami wprowadzonymi w Kodeksie postępowania karnego.

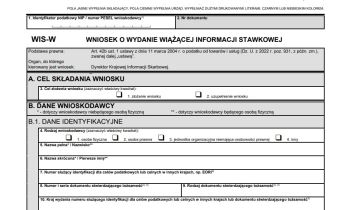

Obowiązuje już rozporządzenie Ministra Finansów, które określa nowy wzór wniosku o wydanie wiążącej informacji stawkowej (WIS). Został on dostosowany do zmian w przepisach w zakresie doręczeń pism oraz zmian w ustawie o VAT.

Ukraiński przedsiębiorca przyjechał do Polski. Nadal świadczył usługi informatyczne w ramach działalności zarejestrowanej w Ukrainie, ale pracę wykonywał zdalnie. W połowie roku przerejestrował działalność do Polski. Dyrektor KIS uznał, że prowadzona działalność spełnia warunki uznania ją za prowadzoną za pomocą „zakładu”, o którym mowa w art. 5 konwencji między Rządem Rzeczypospolitej Polskiej a Rządem Ukrainy.

Czy koszty poniesione w związku ze złożeniem wniosku wspólnego o wydanie interpretacji indywidualnej, mogą być w całości zaliczone do kosztów uzyskania przychodów? Poznaj stanowisko dyrektora Krajowej Informacji Skarbowej.

Od 1 kwietnia 2011 r. obowiązuje rozporządzenie z 1 marca 2011 r. zmieniające rozporządzenie w sprawie wzoru wniosku o wydanie interpretacji przepisów prawa podatkowego oraz sposobu uiszczenia opłaty od wniosku.

@ Wiedza i Praktyka Sp. z o.o. \\ Wszystkie prawa zastrzeżone.

/WiedzaiPraktyka

/wip

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip