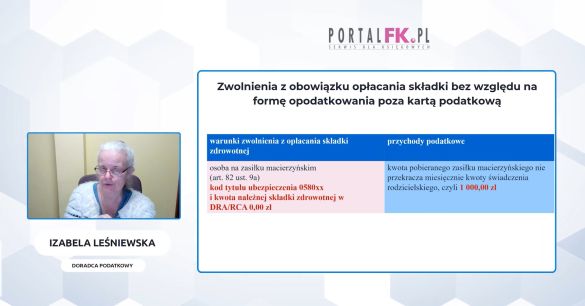

Różnice remanentowe a podstawa wymiary składki zdrowotnej

Zakład Ubezpieczeń Społecznych opublikował wyjaśnienia dotyczące różnic remanentowych w kontekście ustalania podstawy wymiaru składki na ubezpieczenie zdrowotne przez przedsiębiorców.

Z wyjaśnień ZUS wynika, że zgodnie z przepisami dochód uzyskiwany z tytułu prowadzenia działalności gospodarczej stanowiący podstawę wymiaru składki na ubezpieczenie zdrowotne jest ustalany z uwzględnieniem różnic remanentowych obliczanych dla potrzeb podatku PIT.

Jeśli remanent końcowy jest niższy od remanentu początkowego oznacza to obniżenie dochodu, a tym samym i podstawy wymiaru składki. Przedsiębiorca może zatem uwzględnić to obniżenie w kontekście dochodu za grudzień 2022 r. przy rozliczeniu składki należnej za styczeń 2023 r. albo w kontekście rozliczenia rocznego, w którym pomniejszy dochód roczny za rok 2022.

W sytuacji gdy remanent końcowy jest wyższy od remanentu początkowego dochód przyjmowany do ustalenia podstawy wymiaru składki na ubezpieczenie zdrowotne nie jest powiększany o różnicę remanentową. Zasada ta ma zastosowanie jedynie w sytuacji obliczania składek za rok 2022.

Sprawdź też:

Źródło:

www.zus.pl

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip