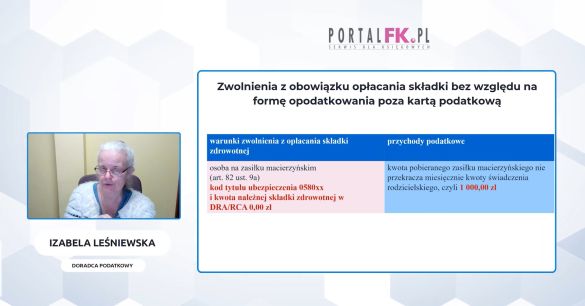

Kiedy składkę zdrowotną obniża się do 0 zł

Są sytuacje, kiedy składka na ubezpieczenie zdrowotne obliczona przez płatnika składek jest wyższa od zaliczki na PIT. Wówczas obliczoną składkę za poszczególne miesiące obniża się do wysokości tej zaliczki. A kiedy obniża się do 0 zł? Sprawdź!

Czego dotyczył problem?

Zarząd spółdzielni zwrócił się do ZUS z prośbą o zajęcie stanowiska w sprawie odprowadzania składki zdrowotnej od zaliczek wypłacanych jej członkom.

Poinformował, że zajmuje się produkcją rolniczą podstawową, tj. produkcją roślinną i chowem trzody chlewnej i bydła. Z produkcji rolniczej uzyskuje dochód ogólny w 100%. Dlatego też nie oblicza podatku dochodowego od osób fizycznych od wypłacanych zaliczek członkom spółdzielni na podstawie zwolnienia wynikającego z ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (tekst jedn.: Dz.U. z 2017 r. poz. 1938 ze zm.).

Zdaniem spółdzielni składka zdrowotna w takiej sytuacja powinna być obniżona do wysokości 0 zł.

Zarząd poinformował także, że nie prowadzi działów specjalnych produkcji rolnej.

Co na to ZUS?

ZUS uznał stanowisko przedstawione we wniosku za prawidłowe.

Zakład wydając decyzję przypomniał, że do ustalenia podstawy wymiaru składek na ubezpieczenie zdrowotne członków rolniczych spółdzielni produkcyjnych, spółdzielni kółek rolniczych stosuje się przepisy określające podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe tych osób (art. 81 ust. 1 ww. ustawy).

Jeżeli płatnik (w tym przypadku spółdzielnia) nie oblicza zaliczki na PIT od przychodów stanowiących podstawę wymiaru składki, to zgodnie z ww. przepisami składkę obliczoną za poszczególne miesiące obniża się do wysokości 0 zł.

Co to oznacza w praktyce?

Za członków spółdzielni wysokość obliczonej składki zdrowotnej obniżasz do 0 zł, jeżeli płatnik będący spółdzielnią:

- korzysta ze zwolnienia z podatku dochodowego od osób fizycznych;

- nie prowadzi działów specjalnych produkcji rolnej;

- zajmuje się produkcją rolniczą podstawową, tj. produkcją roślinną i chowem trzody chlewnej i bydła;

- z produkcji rolniczej uzyskuje dochód ogólny w 100%.

Interpretacja z 13 lutego 2018 r., oddział w Lublinie (WPI/200000/43/59/2018)

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip