Zwrot nienależnie pobranego świadczenia – sprawdź prawidłowe zapisy

Zgodnie z przepisami dotyczącymi koordynacji zabezpieczenia systemów społecznych, w kwestii świadczenia wychowawczego sprawę przejmuje wojewoda właściwy ze względu na miejsce zamieszkania osoby ubiegającej się o świadczenie wychowawcze. Wojewoda pełni bowiem funkcję instytucji właściwej w związku z udziałem Rzeczypospolitej Polskiej w koordynacji systemów zabezpieczenia społecznego w przypadku przemieszczania się osób w granicach Unii Europejskiej, Europejskiego Obszaru Gospodarczego i Konfederacji Szwajcarskiej. Wydanie decyzji w związku z koordynacją systemów zabezpieczenia społecznego należy do kompetencji wojewody.

Wpływ dochodu, którego źródło nie jest do końca ustalone, księguje się zgodnie z załącznikiem nr 3 rozporządzenia z 13 września 2017 r., w sprawie rachunkowości i planów kont na koncie 245 „Wpływy do wyjaśnienia”, a po otrzymaniu dokumentów (decyzji administracyjnej, wyjaśnienia z działu merytorycznego) następuje odpowiednie przeksięgowanie na konto 221 „Należności z tytułu dochodów budżetowych” lub zwrot na konto bankowe świadczeniobiorcy w sytuacji, gdy koordynacja nie zaistnieje.

Koordynacja zabezpieczenia systemów społecznych

Przepisy o koordynacji systemów zabezpieczenia społecznego z jednej strony mają na celu chronić pracownika (świadczeniobiorcę) przed utratą świadczenia (które otrzymałby w przypadku przebywania i zatrudnienia w kraju),

a z drugiej strony chronią państwa przed kumulacją wypłaty świadczeń tego samego rodzaju. Pierwszeństwo w wypłacie świadczenia ma kraj, w którym wykonywana jest działalność zawodowa 1. W przypadku różnicy w wartości świadczeń między krajami wypłacany jest tzw. dodatek dyferencyjny.

Przykład 1.

Załóżmy, że jedno z rodziców pracuje w jednym z krajów Unii Europejskiej, gdzie wielkość świadczenia wychowawczego w przeliczeniu na złotówki wynosi 540 zł, a drugi rodzic nie pracuje, pozostaje wraz z dziećmi w Polsce – świadczenie wychowawcze (zgodnie z zasadą, że pierwszeństwo w wypłacie ma kraj, w którym wykonywana jest działalność zawodowa), wypłacone zostanie za granicą (kwota 540 zł kraj Unii Europejskiej > 500 zł Polska).

W sytuacji, gdy świadczenie w przeliczeniu na złotówki wynosiłoby 480 zł, również zostanie wypłacone przez kraj wspólnoty, czyli państwo, w którym pracuje rodzic.

W Polsce natomiast zostanie wypłacony tylko tzw. dodatek dyferencyjny o wartości 20 zł (500 zł Polska – 480 zł kraj Unii Europejskiej) 2.

Nienależnie pobrane świadczenia

Zgodnie z art. 25 ustawy o pomocy państwa w wychowaniu dzieci (dalej: ustawa), świadczenie wychowawcze wypłacone za okres od dnia, w którym osoba stała się uprawniona do świadczeń na rodzinę w innym państwie w związku ze stosowaniem przepisów

o koordynacji systemów zabezpieczenia społecznego, do dnia wydania decyzji o uchyleniu decyzji przyznającej świadczenie wychowawcze – jest świadczeniem nienależnie pobranym. Kwoty nienależnie pobranych świadczeń (w przypadku koordynacji) ustala i dochodzi wojewoda (art. 16 ust. 10 ustawy).

Przykład 2.

Ośrodek pomocy społecznej wypłacił 500 plus we wrześniu i październiku zgodnie z wydaną decyzją administracyjną, rodzic zaczął pracę w Niemczech 20 września, dokumenty informujące o zmianie miejsca źródła dochodu dostarczył do ośrodka pomocy społecznej 10 listopada – czyli od 20 września do dnia zbadania sprawy przez wojewodę i wydania decyzji, wypłacone świadczenie 500 plus jest świadczeniem nienależnie pobranym.

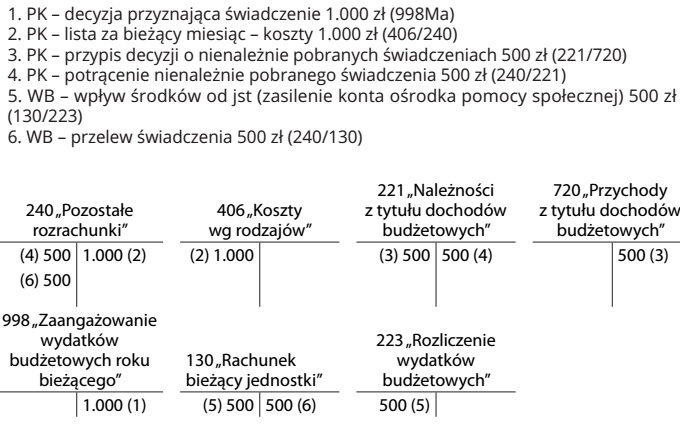

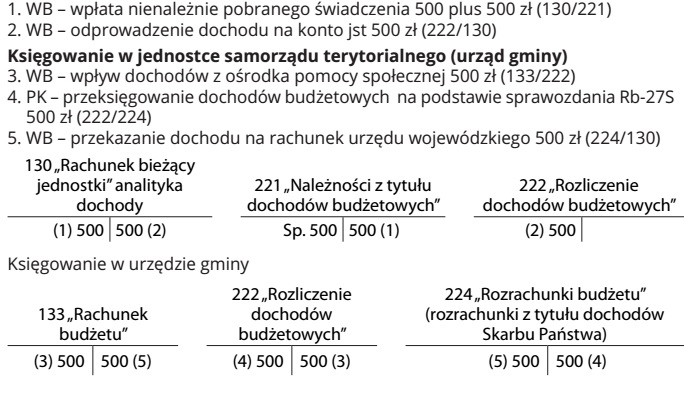

Kwoty nienależnie pobranego świadczenia wychowawczego, łącznie z odsetkami ustawowymi za opóźnienie ustalone ostateczną decyzją, podlegają potrąceniu z wypłacanego na bieżąco świadczenia wychowawczego, wypłacanych świadczeń rodzinnych oraz wypłacanych zasiłków dla opiekuna (art. 25 ust. 7 ustawy – patrz przykład 3.). W przypadku braku możliwości potrącenia nienależnie pobranego świadczenia z bieżących wypłat, świadczenia podlegają zwrotowi na rachunek bankowy wskazany przez organ właściwy (wpłata na rachunek ośrodka pomocy społecznej, przekazanie na konto jednostki samorządu terytorialnego przekazanie na konto wojewody – patrz przykład 4.).

Ewidencja zwrotu nienależnie pobranego świadczenia

W przypadku zapisów księgowych związanych z koordynacją zabezpieczenia systemów społecznych obowiązują takie same zasady, jak przy księgowaniu dokumentów wydawanych przez organ właściwy.

Zapisów w księgach dokonuje się w kolejności chronologicznej. Do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić, w postaci zapisu, każde zdarzenie, które nastąpiło w danym okresie sprawozdawczym.

Zapisy na koncie 130 dokonywane są na podstawie dokumentów bankowych. Kontem korespondencyjnym w sytuacji zwrotu (dochodu) jest konto 221 „Należności z tytułu dochodów budżetowych.Konto 221 służy do ewidencji należności jednostek z tytułu dochodów budżetowych.

Na stronie Wn konta 221 ujmuje się ustalone należności z tytułu dochodów budżetowych i zwroty nadpłat (np. przypis decyzji administracyjnej).

Na stronie Ma konta 221 ujmuje się wpłaty należności z tytułu dochodów budżetowych oraz odpisy (zmniejszenia np. uchylenie decyzji) należności. Ewidencja szczegółowa do konta 221 powinna być prowadzona według dłużników i podziałek klasyfikacji budżetowej oraz budżetów, których należności dotyczą.

Konto 221 może wykazywać dwa salda. Saldo Wn oznacza stan należności z tytułu dochodów budżetowych, a saldo Ma – stan zobowiązań jednostki budżetowej z tytułu nadpłat w tych dochodach.

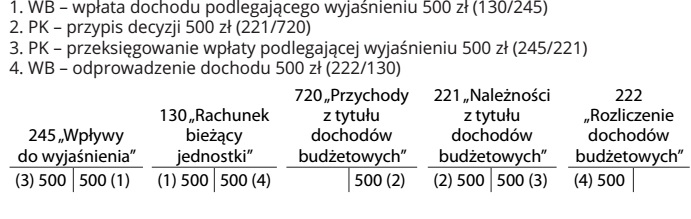

Ewidencję wpłaty w księgach rachunkowych powinien poprzedzać przypis, czyli dokument będący podstawą wypłaty świadczenia (np. decyzja administracyjna) – zapis Wn 221 „Należności z tytułu dochodów budżetowych” Ma 720 „Przychody z tytułu dochodów budżetowych”. W sytuacji braku decyzji wpłatę księguje się na koncie 245 „Wpływy do wyjaśnienia”. Konto 245 służy do ewidencji wpłaconych na rachunki bankowe jednostki, a niewyjaśnionych kwot należności z tytułu dochodów budżetowych i innych tytułów.

Na stronie Wn konta 245 ujmuje się w szczególności kwoty wyjaśnionych wpłat i ich zwroty. Na stronie Ma konta 245 ujmuje się w szczególności kwoty niewyjaśnionych wpłat. Konto 245 może wykazywać saldo Ma, które oznacza stan niewyjaśnionych wpłat(propozycje zapisów księgowych zawarto w przykładzie nr 5).

Przykład 3.

Przykład 4.

Przykład 5.

1 Szczegóły zawierają przepisy o koordynacji systemów zabezpieczenia społecznego, tj.: rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 883/2004 z 29 kwietnia 2004 r. w sprawie koordynacji systemów zabezpieczenia społecznego (Dz. Urz. UE L 166 z 30.04.2004, str. 1, z późn. zm.; Dz. Urz. UE Polskie wydanie specjalne, rozdz. 5, t. 5, str. 72, z późn. zm.) oraz rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 987/2009 z 16 września 2009 r. dotyczące wykonywania rozporządzenia (WE) nr 883/2004 w sprawie koordynacji systemów zabezpieczenia społecznego (Dz. Urz. UE L 284 z 30.10.2009, str. 1, z późn. zm.) – art. 2 pkt15 ustawy z z 11 lutego 2016 r. o pomocy państwa w wychowaniu dzieci (Dz.U. z 2017 r. poz. 1851 ze zm.).

2 www.mpips.gov.pl/koordynacja-systemow-zabezpieczenia-spolecznego

- ustawa z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. Z 2018 r. poz. 395 ze zm.),

- ustawa z 27 sierpnia 2009 r. o finansach publicznych (tekst jedn.: Dz.U z 2017 r. poz. 2077 ze zm.),

- rozporządzenie ministra finansów i rozwoju z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U. z 2017 r. poz. 1911),

- ustawa z 11 lutego 2016 r. o pomocy państwa w wychowaniu dzieci (Dz.U. z 2017 r. poz.1851 ze zm.).

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip