Sprawdź, jak prawidłowo zaksięgować opłatę za duplikat karty dużej rodziny

Odpłatność za duplikat karty dużej rodziny to dochód, który ośrodek pomocy społecznej przekazuje w całości na rachunek budżetu jednostki samorządu terytorialnego (zgodnie z art. 11 ustawy o finansach publicznych). Z kolei zarząd jednostki samorządu terytorialnego (dalej: jst) kwotę uzyskanego dochodu, po pomniejszeniu o przysługujące jst 5% wartości dochodu, odprowadza na rachunek bieżący dysponenta przekazującego dotację.

Realizacja zadań związanych z przyznawaniem karty wynika z ustawy z 5 grudnia 2014 r.

o Karcie Dużej Rodziny (dalej: kdr) i należy do grupy zadań z zakresu administracji rządowej (tzw. zadanie zlecone). Koszty realizacji zadania finansowane są ze środków budżetu państwa. Ośrodek pomocy społecznej (dalej: ops) za pośrednictwem jednostki samorządu terytorialnego otrzymuje tylko środki na koszty obsługi, czyli koszty przeprowadzenia formalności związanych z przyznaniem karty. Natomiast finansami związanymi z produkcją blankietów kart tradycyjnych, dystrybucją oraz systemem teleinformatycznym zajmuje się bezpośrednio minister właściwy do spraw rodziny (art. 18 kdr).

Odprowadzanie pobranych dochodów

Zasady odprowadzania pobranych dochodów określone zostały w art. 255 ustawy o finansach publicznych. Na podstawie tego przepisu pobrane dochody w ciągu roku odprowadzane są według stanu środków określonego na:

- 10. dzień miesiąca w terminie do 15. dnia danego miesiąca

- 20. dzień miesiąca w terminie do 25. dnia danego miesiąca

Dochody pobrane do 31 grudnia i nieprzekazane w terminach do 10. i 20. dnia danego miesiąca odprowadzamy do 8 stycznia roku następnego po roku budżetowym, a gdy ten dzień jest dniem wolnym od pracy, dochody należy odprowadzić do pierwszego dnia roboczego po tym terminie.

Z pobranej kwoty dochodów uzyskanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu administracji rządowej (w tym przypadku karty dużej rodziny) 5% stanowi źródło dochodu własnego jst (art. 4 ust. 1 pkt. 7 ustawy o dochodach jednostek samorządu terytorialnego).

Przyznanie karty nie wymaga wydania decyzji administracyjnej (art. 9 ust. 3 kdr). Księgowanie przypisu odbywa się zazwyczaj na podstawie informacji przekazanej przez pracownika merytorycznego (komu został wydany duplikat, kiedy). Przypisu można również dokonać pod datą wpływu środków za wydany duplikat na konto bankowe ops.

Ewidencja księgowa

Proszę pamiętać, że w księgach rachunkowych jednostki ujmujemy wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami, dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty (art. 6 ust. 1 ustawy

o rachunkowości). Ponadto w księgach ujmuje się wszystkie etapy rozliczeń poprzedzające płatność dochodów i wydatków (art. 40 ust. 2 pkt 2 ustawy o finansach publicznych), w tym przypadku przypis na kontach Wn 221 „Należności z tytułu dochodów budżetowych” i Ma 720 „Przychody z tytułu dochodów budżetowych”.

Klasyfikacja budżetowa

Działania związane z realizacją ustawy o kdr, zgodnie z rozporządzeniem w sprawie szczegółowej klasyfikacji dochodów i wydatków (dalej: rozporządzenie), podlegają ujęciu

w dziale 855 „Rodzina”, rozdziale 85503 „Karta dużej rodziny” i odpowiednim paragrafie.

Przepis rozporządzenia dokładnie określa dział i rozdział klasyfikacji dla działań związanych z kdr, nie precyzuje jednak wprost symbolu paragrafu, w którym należy ująć wpłatę za duplikat wydanej karty. Najwłaściwszym wydaje się użycie paragrafu 097 „Wpływy z różnych dochodów”, ponieważ wpłata za duplikat karty dużej rodziny jest dochodem wynikającym z realizacji określonego ustawą zadania (zadania zleconego). Paragraf 069 „Wpływy z różnych opłat” służy do ujmowania opłat.

W przypadku dosłownej interpretacji słowa „opłata” użytej w tytule przelewu „opłata za wydany duplikat” może dojść do sytuacji, że to właśnie w tym paragrafie wpłata zostanie zaksięgowana. Z kolei treść paragrafu 083 „Wpływy z usług” jest pojęciem dosyć szerokim. Wydanie karty nie wiąże się z usługami, za które rodzina wnosi odpłatności. Karta jest środkiem identyfikującym członka rodziny wielodzietnej, poświadczającym jego prawo do uprawnień (art. 2 kdr). Wydanie duplikatu oznacza zdarzenie wynikające z przyczyny losowej czy też zaniedbania.

Podkreślić należy, że karta przyznawana jest bezpłatnie (art. 13 kdr), odpłatności przewidziane są tylko w sytuacji, gdy: członkowi rodziny wielodzietnej wydana już została karta tradycyjna i wnioskuje o kartę elektroniczną, gdy została wydana karta elektroniczna

i członek rodziny wielodzietnej wnioskuje o wydanie karty tradycyjnej oraz przypadku wydania duplikatu.

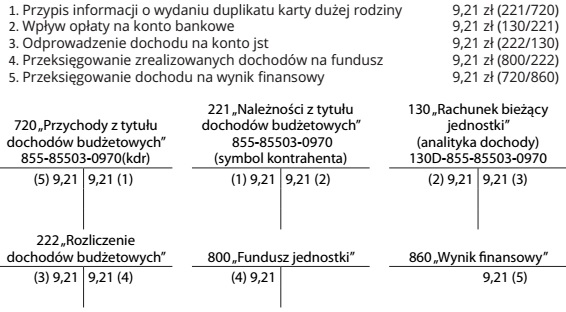

Propozycje zapisów księgowych przedstawiamy w przykładzie.

PRZYKŁAD

- ustawa z 5 grudnia 2014 r. o karcie dużej rodziny (tekst jedn.: Dz.U z 2017 r. poz. 1863),

- ustawa z 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (tekst jedn.: Dz.U. z 2017 r. poz. 1453 ze zm.),

- ustawa z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2018 r. poz. 395 ze zm.),

- ustawa z 27 sierpnia 2009 r. o finansach publicznych (tekst jedn.: Dz.U z 2017 r. poz. 2077),

- rozporządzenie ministra finansów i rozwoju z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U. z 2017 r. poz. 1911),

- rozporządzenie ministra finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (tekst jedn.: Dz.U z 2014 r. poz. 1053 ze zm.).

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip