Ulga dla klasy średniej w 2022 roku – problemy z praktyki

Ulga dla klasy średniej wciąż powoduje sporo niejasności. Czy trzeba składać wniosek o stosowanie ulgi dla klasy średniej? Jak obliczyć ulgę? Kiedy pracownik ma prawo skorzystać z ulgi dla klasy średniej w 2022 roku. Sprawdźmy.

Problem: Jesteśmy firmą transportową, zatrudniamy do 20 pracowników, w tym 2 pracowników mamy zatrudnionych na 1/2 etatu, czyli 1 ma wynagrodzenie w wysokości 1.505 zł, a drugi ok.1. 800 zł na umowę o prace i 1 zatrudniony na cały etat wynagrodzenie brutto 3.440 zł. Pracownicy mają pobierane składki ZUS, zdrowotne i podatek. Od emerytury co prawda od stycznia nie mają potrącanego podatku, ale zdrowotne - tak. Czy pracownicy muszą złożyć jakieś oświadczenia w zakładzie pracy lub ZUS? Ulga dla klasy średniej ich nie obejmie, czy muszą składać wniosek dotyczący ulgi dla klasy średniej?

Rozwiązanie: Pobieranie emerytury wyklucza możliwość złożenia pracodawcy oświadczenia PIT-2 uprawniającego do uwzględniania przy kalkulowaniu zaliczek podatkowych 1/12 kwoty zmniejszającej podatek. Co się zaś tyczy, ulgi dla tzw. klasy średniej w przypadku pracowników, to działa ona „z automatu” (gdy zatrudniony osiąga przychody o określonej wysokości), więc nie trzeba o nią wnioskować.

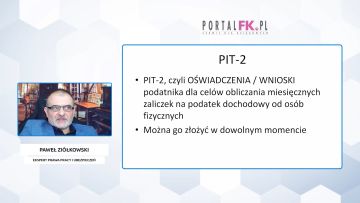

Pracodawca kalkulując zaliczkę podatkową od opodatkowanych należności pracownika pomniejsza ją o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, jeżeli pracownik przed pierwszą wypłatą wynagrodzenia w roku podatkowym złoży zakładowi pracy oświadczenie według ustalonego wzoru (PIT-2), w którym stwierdzi, że:

1) nie otrzymuje emerytury lub renty za pośrednictwem płatnika;

2) nie osiąga dochodów z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną;

3) nie osiąga dochodów, od których jest obowiązany opłacać zaliczki na podstawie art. 44 ust. 3 ustawy PIT;

4) nie otrzymuje świadczeń pieniężnych wypłacanych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych;

5) ten zakład pracy jest właściwy do stosowania tego zmniejszenia.

(art. 32 ust. 3 ustawy o PIT )

Polecamy:

Ulga dla klasy średniej a wspólne rozliczanie małżonków – sprawdź, jak wyliczyć

Ulga dla klasy średniej w Polskim Ładzie w przypadku przychodów z umowy o pracę i pracy na zlecenie

Oświadczenie PIT-2:

- powinno być złożone przed pierwszą wypłatą wynagrodzenia w roku podatkowym;

- nie może być składane pracodawcy m.in. przez pracownika pobierającego emeryturę lub rentę (w przypadku takich osób kwotę zmniejszająca stosuje organ rentowy).

Od 2022 roku kwotę zmniejszającą miesięczne zaliczki na podatek w wysokości 425 zł (stosowaną dzięki złożeniu PIT-2) pracodawca powinien uwzględniać przez cały rok, czyli zarówno przy kalkulowaniu podatku 17-procentowego, jak i 32-procentowego.

Zobacz:

Ulga dla klasy średniej na przykładach – praktyczne wyjaśnienia

Czy wspólników spółki jawnej obejmie ulga dla klasy średniej

Ulga dla klasy średniej – kiedy będzie trzeba dopłacić podatek

Ulga dla klasy średniej od 2022 roku

Powyższą zmianę wprowadził Polski Ład. W ramach tego programu przewidziano ponadto m.in. nowe zwolnienie podatkowe zwane ulgą dla klasy średniej. Według nowych przepisów, ulga ta może być stosowana niejako dwuetapowo:

- najpierw co miesiąc (ulga w tzw. ujęciu miesięcznym) – przy wyliczaniu przez płatników miesięcznych zaliczek podatkowych, a następnie

- po zakończeniu roku przez podatników (ulga w tzw. ujęciu rocznym) - na etapie składania rocznych zeznań podatkowych.

Ulga dla klasy średniej w ujęciu rocznym

Ulga dla tzw. klasy średniej w ujęciu rocznym przysługuje pracownikom, których podlegające opodatkowaniu roczne przychody uzyskane ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy wynoszą:

- co najmniej 68.412 zł oraz

- nie przekraczają kwoty 133.692 zł.

Czytaj też:

Ulga dla klasy średniej w Polskim Ładzie – sprawdzamy, kto skorzysta z preferencji w PIT

Wzory do obliczania ulgi dla klasy średniej

Wysokość ulgi dla tzw. klasy średniej w ujęciu miesięcznym (czyli tej do stosowania na listach płac przez zakłady pracy) od 2022 roku powinna być ustalana przez pracodawców według dwóch odrębnych wzorów:

- dla pracowników z miesięcznym przychodem mieszczącym się w przedziale od 5.701 zł do 8.549 zł:

A x 6,68% – 380,50 zł

0,17

- dla pracowników z miesięcznym przychodem mieszczącym się w przedziale od 8.549,01 zł do 11.141 zł:

(A x (-7,35%) + 819,08 zł)

0,17

gdzie A oznacza uzyskane w ciągu miesiąca przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy, które podlegają opodatkowaniu zgodnie z art. 27 ustawy PIT (czyli na zasadach ogólnych).

Wniosek o niestosowanie ulgi dla klasy średniej

Pracownik może złożyć pracodawcy pisemny wniosek o niestosowanie opisywanej preferencji podatkowej. Jest to rozwiązanie praktyczne szczególnie dla osób, które uzyskują przychody objęte ulgą np. u kilku płatników i ich łączna kwota w danym roku przekroczy 133.692 zł.

Gdy pracownik złoży taki wniosek, płatnik powinien zaprzestać pomniejszania dochodu o kwotę ulgi najpóźniej od miesiąca następującego po miesiącu, w którym wniosek ten otrzymał. Wniosek ten podatnik powinien składać odrębnie dla każdego roku podatkowego.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip