Remanent w składce zdrowotnej: zmiany w liczeniu podstawy składki zdrowotnej

Przedsiębiorcy od momentu wejścia w życie Polskiego Ładu mają problem z ustalaniem podstawy składki zdrowotnej. Składka zdrowotna w przypadku przedsiębiorców opodatkowanych na skali podatkowej oraz podatku liniowym jest bowiem ustalana na podstawie dochodu z działalności gospodarczej. Kłopot mają jednak przedsiębiorcy, którzy sporządzają remanenty. W dniu 5 kwietnia Prezydent RP podpisał ustawę z 9 lutego o zmianie ustawy – Kodeks spółek handlowych oraz niektórych innych ustaw, która dotyczy nie tylko remanentów, ale także przedsiębiorców, którzy korzystają z niektórych ulg. Czytaj więcej na temat remanent w składce zdrowotnej.

Po przeczytaniu tekstu dowiesz się:

- na czym polegają zmiany w ustalaniu podstawy wymiaru składki zdrowotnej;

- jakie przychody są wyłączone z podstawy wymiaru składki?

Sprawdź więcej o zmianach - remanent w składce zdrowotnej.

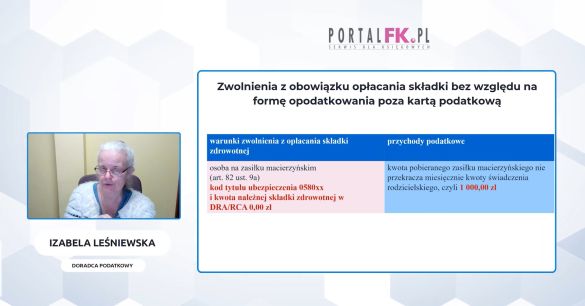

Jakie przychody są wyłączone z podstawy składki zdrowotnej

Zgodnie ze znowelizowaną ustawą podstawę wymiaru składki zdrowotnej stanowi dochód z działalności gospodarczej ustalony za rok kalendarzowy jako różnica między osiągniętymi przychodami, w rozumieniu ustawy o PIT z wyłączeniem przychodów niepodlegających opodatkowaniu podatkiem dochodowym innych niż określone w art. 21 ust. 1 pkt 63a, 63b, 152–154 ustawy, a poniesionymi kosztami uzyskania tych przychodów.

Jakie przychody są zatem wyłączone z podstawy wymiaru składki?

Są to wszystkie przychody wyłączone z opodatkowania PIT poza:

a) Przychodami osiąganymi w ramach specjalnej strefy ekonomicznej;

b) Przychodami osiąganymi z realizacji nowej inwestycji określonej w decyzji o wsparciu, o której mowa w ustawie z 10 maja 2018 r. o wspieraniu nowych inwestycji;

c) Przychodami zwolnionymi z podatku w ramach ulgi dla rodzin 4+;

d) Przychodami zwolnionymi z podatku w ramach ulgi dla seniorów;

e) Przychodami zwolnionymi z podatku w ramach ulgi na powrót.

Dodatkowo przepisy wprowadzają zasadę, że wyłączone są z przychodów uwzględnianych przy obliczaniu składki zdrowotnej w większości przychody wolne od podatku dochodowego także inne niż powyższe, a zatem niepodlegające opodatkowaniu na podstawie przepisów ustawy PIT, jak i odrębnych przepisów, np. rozporządzeń o zaniechaniu poboru podatku.

Remanenty w składce zdrowotnej – czyli jak wyliczyć podstawę wymiaru składki

Zgodnie ze znowelizowaną ustawą podstawę wymiaru składki zdrowotnej stanowi dochód z działalności gospodarczej. Wyliczenie dochodu opierać się nie będzie jedynie na różnicy między przychodami, a kosztami uzyskania przychodu, a będzie uwzględniać także remanenty. Tym samym w przypadku przedsiębiorców, którzy nabyli towary w roku 2021, będą mogli również uwzględnić remanent w obliczeniu składki zdrowotnej w roku 2022.

Ujęcie remanentów będzie także możliwe w obliczeniu składki zdrowotnej miesięcznie.

Polecamy też najnowsze szkolenie dotyczące planowanych zmian od 1 lipca 2022 r.:

- ustawa z 9 lutego 2022 r. o zmianie ustawy – Kodeks spółek handlowych oraz niektórych innych ustaw.

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip