Poznaj 9 zmian podatkowych od 1 lipca 2022 r. – analizujemy nowe przepisy

Dobiegły końca prace nad poprawkami do Polskiego Ładu. Zmiany dotyczą podatku PIT i składki zdrowotnej. Z zapowiedzi medialnych wynika, że za kilka tygodni pojawi się także projekt zmian w zakresie CIT. Jak przygotować się na zmiany podatkowe od 1 lipca 2022 r.?

1.

Zmiany podatkowe od 1 lipca 2022 r. – nowa skala podatkowa

Rząd zamierza obniżyć stawkę podatku z 17% do 12%. Zmiana ta podyktowana jest z kolei chęcią rządu, aby obniżyć podatki, jednak bez stosowania ulgi dla klasy średniej. Z uwagi na fakt, że obniżeniu ulega stawka 12%, to zmienione zostanie także kwota zmniejszająca podatek z kwoty 425 zł do 300 zł (rocznie odpowiednio 5.100 zł po zmianie: 3.600 zł).

Skala podatkowa obecnie:

|

Podstawa obliczenia podatku w złotych |

Podatek wynosi |

|

|

ponad |

do |

|

|

|

120.000 |

17% minus kwota zmniejszająca podatek 5.100 zł |

|

120.000 |

15.300 zł + 32% nadwyżki ponad 120.000 zł |

|

Skala podatkowa od 1 lipca 2022 r.

|

Podstawa obliczenia podatku w złotych |

Podatek wynosi |

|

|

ponad |

do |

|

|

|

120.000 |

12% minus kwota zmniejszająca podatek 3.600 zł |

|

120.000 |

10.800 zł + 32% nadwyżki ponad 120.000 zł |

|

2. Zmiany podatkowe od 1 lipca 2022 r. - likwidacja ulgi dla klasy średniej

Ulga dla klasy średniej to jedno z najbardziej dyskusyjnych rozwiązań wprowadzonych w ramach Polskiego Ładu.

Mechanizm ulgi dla klasy średniej polega na uldze dla pracowników lub podatników osiągających przychody z pozarolniczej działalności gospodarczej. Oblicz się według określonego w ustawie wzoru.

Wzór używamy w zależności od osiąganych przychodów. Przedstawia się on następująco:

Opcja 1: (A x 6,68% – 4.566 zł) ÷ 0,17, dla A wynoszącego co najmniej 68.412 zł, i nieprzekraczającego kwoty 102.588 zł

Opcja 2: (A x (-7,35%) + 9829 zł) ÷ 0,17, dla A wyższego od 102.588 zł i nieprzekraczającego kwoty 133.692 zł.

We wzorze ustawodawca posłużył się literą A. Oznacza ona sumę uzyskanych przez podatnika w roku podatkowym i podlegających opodatkowaniu (zgodnie z art. 27 ustawy o PIT) przychodów ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy oraz uzyskanych w ciągu roku przychodów z pozarolniczej działalności gospodarczej pomniejszonych o koszty uzyskania przychodu z wyłączeniem z tych kosztów składek na ubezpieczenia społeczne.

3. Likwidacja ulgi na zabytki

Od 1 stycznia został dodany art. 26hb ustawy o PIT. Pozwalał on podatnikom prowadzącym działalność gospodarczą (zarówno opłacającym podatek dochodowy według skali podatkowej, jak i w formie podatku liniowego) odliczać od podstawy obliczenia podatku wydatki ponoszone na ochronę i konserwację zabytków nieruchomych (przy czym przez zabytek nieruchomy rozumie się zabytek nieruchomy, o którym mowa wart. 6 ust. 1 pkt 1 lit. c–e ustawy o ochronie zabytków i opiece nad zabytkami. Jest to tzw. ulga na zabytki.

Okazuje się jednak, że ulga ta mogłaby być nadużywana, lub w ocenie MF skierowana jedynie do zamożnych Polaków. W związku z powyższym ustawodawca chce zlikwidować ulgę. Jednocześnie zaprojektowano przepis przejściowy, który pozwoli jeszcze w 2022 roku rozliczyć wydatki, które niektórzy już zdążyli ponieść.

Po przeczytaniu tekstu dowiesz się:

- jakie są planowane zmiany podatkowe od 1 lipca 2022 r.;

- jak zmieni się skala podatkowa;

- co z ulgą dla klasy średniej;

- jak zmieni się kwota zmniejszająca podatek;

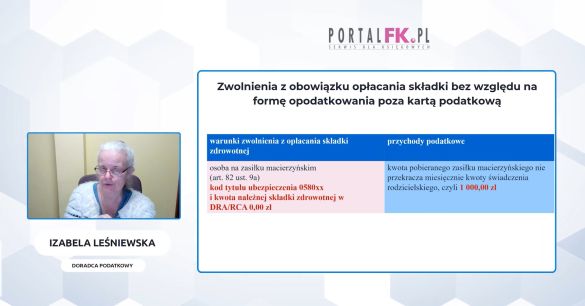

- jakie zmiany przewidziane są w rozliczaniu składki zdrowotnej;

- od kiedy wejdzie w życie obowiązek dotyczący składania JPK dot. ksiąg; podatkowych i handlowych.

Uzyskaj dostęp do Portalu FK a wraz z nim:

-

Aktualne informacje o zmianach w prawie (24/dobę)

Aktualne informacje o zmianach w prawie (24/dobę)

-

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

Indywidualne konsultacje z ekspertami (odpowiedź w 48 h)

-

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

Codziennie aktualizowana baza ponad 40 500 porad dotyczących podatków, VAT, rachunkowości, ZUS i prawa pracy

-

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Ponad 3 000 narzędzi: kalkulatory, wzory dokumentów, formularze, szkolenia i porady wideo

Jeśli posiadasz konto

Zaloguj się:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip