Karta podatkowa 2022: Jakie zmiany wprowadzi Polski Ład

Polski Ład kończy możliwość wyboru opodatkowania kartą podatkową dla nowych podatników. Co z osobami, które obecnie korzystają z karty podatkowej? Co zmienia Polski Ład w karcie podatkowej? Sprawdźmy.

Ograniczenie stosowania karty podatkowej 2022

Zgodnie z Polskim Ładem od 1 stycznia 2022 r. podatnicy tracą prawo do złożenia wniosku o zastosowanie opodatkowania w formie karty podatkowej. Wnioski o zastosowanie opodatkowania w formie karty podatkowej, uwzględnione w decyzji ustalającej wysokość podatku dochodowego w formie karty podatkowej za 2021 rok zachowują moc po dniu wejścia w życie niniejszej ustawy. Oznacza to, że jeśli ktoś korzysta z karty podatkowej, nadal może z niej korzystać, jednak tylko jeśli jej nie straci. W przypadku utraty karty podatkowej, np. ze względu nie niedopełnienie formalności, nie będzie można do niej wrócić.

Polecamy też:

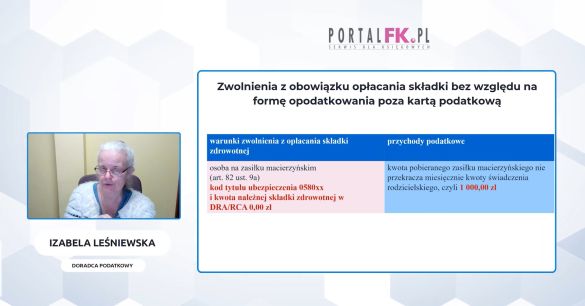

Składka zdrowotna w trakcie roku

Składka zdrowotna dla kartowiczów to składka liczona od minimalnego wynagrodzenia.

Ogólne zasady korzystania z karty podatkowej

Podatnicy, którzy chcą opodatkowywać swoje przychody kartą podatkową, składają PIT-16. Wniosek ten składaamy do 20 stycznia danego roku do właściwego naczelnika urzędu skarbowego. Podatnicy, którzy dopiero rozpoczynają działalność, zobowiązani są taki wniosek złożyć przed rozpoczęciem działalności. Po złożeniu wniosku urząd skarbowy wydaje decyzję, w której ustala, czy podatnikowi przysługuje prawo do opodatkowania w ten sposób. Decyzja ta zawiera również informację o wysokości karty podatkowej na dany rok.

Jakie branże mogą skorzystać z karty podatkowej

Z karty podatkowej mogą skorzystać przedsiębiorcy, którzy prowadzą działalność:

1) usługową lub wytwórczo-usługową, określoną w ustawie o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne;

2) usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz kwiatami, z wyjątkiem napojów o zawartości alkoholu powyżej 1,5% - w warunkach określonych w części II tabeli;

3) usługową w zakresie handlu detalicznego artykułami nieżywnościowymi - w warunkach określonych w części III tabeli, z wyjątkiem handlu paliwami silnikowymi, środkami transportu samochodowego, częściami i akcesoriami do pojazdów mechanicznych, ciągnikami rolniczymi i motocyklami oraz z wyjątkiem handlu artykułami nieżywnościowymi objętego koncesjonowaniem;

4) gastronomiczną - jeżeli nie jest prowadzona sprzedaż napojów o zawartości alkoholu powyżej 1,5% - w warunkach określonych w części IV tabeli;

5) w zakresie usług transportowych wykonywanych przy użyciu jednego pojazdu - w warunkach określonych w części V tabeli;

6) w zakresie usług rozrywkowych - w warunkach określonych w części VI tabeli;

7) w zakresie sprzedaży posiłków domowych w mieszkaniach, jeżeli nie jest prowadzona sprzedaż napojów o zawartości alkoholu powyżej 1,5% - w warunkach określonych w części VII tabeli;

8) w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego - w warunkach określonych w części VIII tabeli;

9) w wolnych zawodach, polegającą na świadczeniu przez lekarzy weterynarii usług weterynaryjnych, w tym również sprzedaż preparatów weterynaryjnych (PKWiU ex 21.10.51.0, ex 21.20.13.0, ex 21.20.21.0 oraz ex 21.20.23.0), w związku ze świadczonymi usługami - w warunkach określonych w części IX tabeli;

10) w zakresie opieki domowej nad dziećmi i osobami chorymi - w warunkach określonych w części X tabeli;

11) w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny - w warunkach określonych w części XI tabeli.

Jakie są warunki korzystania z karty podatkowej

Z karty podatkowej mogą korzystać podatnicy, jeżeli:

1) złożą wniosek o zastosowanie opodatkowania w tej formie;

2) we wniosku, zgłoszą prowadzenie działalności wymienionej w jednej z 12 części tabeli;

3) przy prowadzeniu działalności nie korzystają z usług osób niezatrudnionych przez siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw i zakładów, chyba że chodzi o usługi specjalistyczne;

4) nie prowadzą, poza jednym z rodzajów działalności wymienionej w art. 23, innej pozarolniczej działalności gospodarczej;

5) małżonek podatnika nie prowadzi działalności w tym samym zakresie, z której przychody (dochody) podlegają odrębnemu opodatkowaniu podatkiem dochodowym na ogólnych zasadach lub ryczałtem od przychodów ewidencjonowanych;

6) nie wytwarzają wyrobów opodatkowanych, na podstawie odrębnych przepisów, podatkiem akcyzowym;

7) pozarolnicza działalność gospodarcza zgłoszona we wniosku, nie jest prowadzona poza terytorium Polski.

Z karty podatkowej korzystali zazwyczaj drobni przedsiębiorcy. A to dlatego, że przy usługach, np. fryzjerskich, czy parkingowych, obciążenie podatkowe jest stosunkowo niewielkie, a dodatkowo kwota podatku mogła być pomniejszona o zapłaconą składkę zdrowotną.

- ustawa 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip