Szef Kas ostrzega przed unikaniem opodatkowania przy programach motywacyjnych

Niektóre stosowane przez pracodawców programy motywacyjne mogą świadczyć o sztucznym działaniu w celu osiągnięcia korzyści podatkowej. Szef Krajowej Administracji Skarbowej bacznie przygląda się składanym wnioskom o wydanie interpretacji indywidualnej.

Jak poinformował szef KAS w wydanym komunikacie w przypadku uznania, że przedstawiany we wniosku schemat działania mógłby skutkować wydaniem decyzji z zastosowaniem klauzuli przeciwko unikaniu opodatkowania ze względu na występowanie przesłanki sztuczności działania, nakierowanego głównie na osiągnięcie korzyści podatkowej sprzecznej w danych okolicznościach z przedmiotem i celem przepisu ustawy podatkowej, szef KAS wydaje opinię, która dla organu interpretacyjnego stanowi podstawę do odmowy wydania interpretacji indywidualnej.

Przykłady sztucznych działań

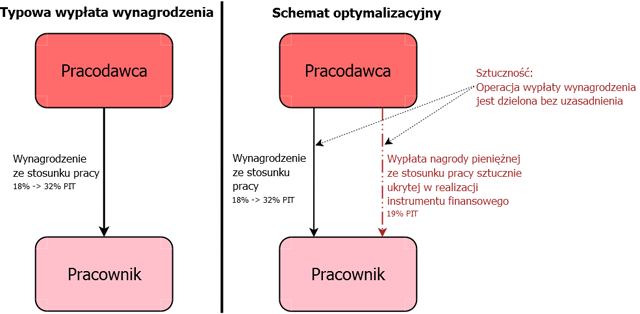

Niektóre stosowane przez pracodawców programy motywacyjne przyjmują następujące ogólne założenia:

-

Pracodawca przyznaje pracownikom, uczestnikom programu motywacyjnego, należącym z reguły do kadry zarządzającej przedsiębiorstwa, instrument finansowy (instrument pochodny) w postaci prawa do otrzymania w przyszłości kwoty pieniędzy, której wysokość uzależniona będzie od osiągnięcia przez przedsiębiorstwo np. wybranych wskaźników finansowych, wyników wzrostu sprzedaży, produkcji.

-

Uczestnik programu motywacyjnego nabywa tego rodzaju instrument finansowy nieodpłatnie lub za symboliczną opłatą.

-

Po upływie ustalonego okresu, w którym uczestnik „Programu Motywacyjnego" pozostawał pracownikiem przedsiębiorstwa, następuje rozliczenie instrumentu finansowego poprzez wypłatę pracownikowi kwoty pieniędzy.

-

Wypłata wynagrodzenia zostaje zatem sztucznie podzielona na dwa działania, co przedstawiono na schemacie.

We wnioskach o wydanie interpretacji indywidualnej powtarza się schemat zarówno opisu działania programu motywacyjnego, jak i stawianych pytań dotyczących zastosowania ustawy o PIT oraz własnego stanowiska wnioskodawcy. Wskazuje to na możliwość korzystania przez podatników z opracowanych profesjonalnie gotowych schematów działania, których wdrożenie poprzedzane jest rekomendacją uzyskania interpretacji indywidualnej, potwierdzającej możliwość uzyskania domniemanej „oszczędności” podatkowej.

Jak poinformował szef KAS zajmuje on w takich sprawach stanowisko wskazujące na występowanie uzasadnionego przypuszczenia możliwości zastosowania klauzuli przeciwko unikaniu opodatkowania z zastrzeżeniem, że ocena ta następuje na podstawie ogólnego opisu przedstawianego przez zainteresowanego we wniosku o wydanie interpretacji.

Działanie polegające na wypłacie rozliczeń pieniężnych na podstawie umów zawieranych w ramach „Programów Motywacyjnych”, zawartych pomiędzy organizatorem a uczestnikami programu, ukierunkowane może być na obniżenie stawki podatku dochodowego od osób fizycznych do 19% dla tej części wynagrodzenia, która w zeznaniu rocznym mogłaby podlegać opodatkowaniu 32% stawką podatku.

Źródło: www.mf.gov.pl

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip