Rozporządzenie Ministra Finansów z dnia 10 października 2022 r. w sprawie ustalenia kwot wartości rzeczy i praw majątkowych zwolnionych od podatku od spadków i darowizn i niepodlegających opodatkowaniu tym podatkiem oraz skal podatkowych, według których oblicza się ten podatek (Dz.U. z 2022 r., poz. 2084)

w sprawie ustalenia kwot wartości rzeczy i praw majątkowych zwolnionych od podatku od spadków i darowizn i niepodlegających opodatkowaniu tym podatkiem oraz skal podatkowych, według których oblicza się ten podatek

Na podstawie art. 17 ust. 4ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2021 r. poz. 1043 oraz z 2022 r. poz. 1846) zarządza się, co następuje:

Ustala się:

1) kwoty pieniędzy lub kwoty wartości innych rzeczy zwolnione od podatku od spadków i darowizn, określone w art. 4 ust. 1 pkt 5 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn, zwanej dalej "ustawą", w wysokości nieprzekraczającej:

a) 10 434 zł - od jednego darczyńcy,

b) 20 868 zł - od wielu darczyńców łącznie;

2) kwoty czystej wartości nabytych rzeczy i praw majątkowych niepodlegające opodatkowaniu, określone w art. 9 ust. 1:

a) pkt 1 ustawy - w wysokości 10 434 zł,

b) pkt 2 ustawy - w wysokości 7878 zł,

c) pkt 3 ustawy - w wysokości 5308 zł.

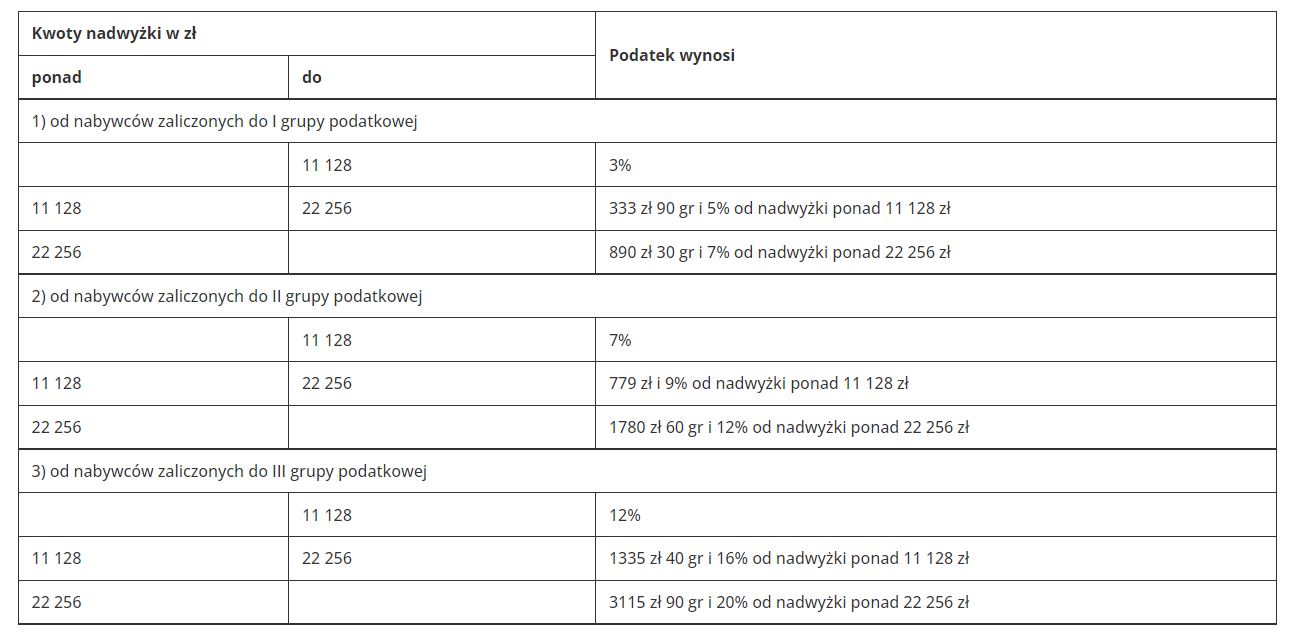

Skale podatkowe, o których mowa w art. 15 ust. 1 ustawy, wynoszą:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Narzędzie Lege

jest dostępne w wersji PREMIUM portalu.

Aby uzyskać dostęp do narzędzia

zaloguj się lub wykup dostęp.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip