puste faktury

Puste faktury – jak uniknąć ryzyka? Kluczowe zasady dla księgowych cz. 3

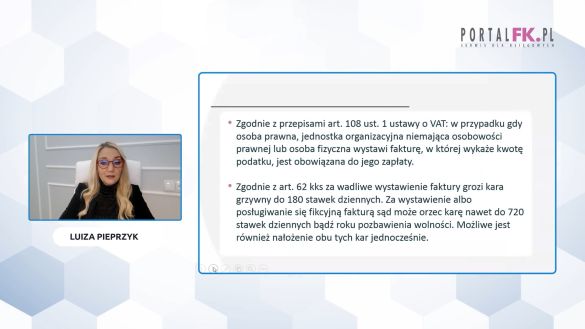

Mandat, grzywna, a nawet kara więzienia – to realne konsekwencje błędów przy wystawianiu faktur. Nawet nieświadome zaksięgowanie pustej faktury może Cię narazić na poważne konsekwencje finansowe i prawne. Dowiedz się, czym są puste faktury, jakie kary grożą za ich wystawienie i księgowanie oraz jak wdrożyć skuteczne procedury, aby uniknąć ryzyka. Ta część szkolenia dostarcza praktycznych wskazówek, które pozwolą Ci uniknąć pułapek i chronić firmę. Obejrzyj i zadbaj o bezpieczeństwo swoich rozliczeń!

Unikniesz wysokich kar – dowiesz się, jakie sankcje grożą za błędy przy fakturowaniu i jak ich uniknąć.

Zabezpieczysz siebie i swoją firmę – poznasz praktyczne procedury, które ochronią Cię przed odpowiedzialnością podatkową i karną.

Dowiesz się, jak działa skarbówka – zrozumiesz, na co zwraca uwagę fiskus i jakie działania mogą zostać zakwestionowane.

Poznasz aktualne przepisy – otrzymasz konkretne wskazówki dotyczące nowych regulacji, które wpływają na wystawianie faktur.

Zminimalizujesz ryzyko w KSeF – przygotujesz się na zmiany w e-fakturowaniu i unikniesz problemów związanych z systemem.

Otrzymasz praktyczne wskazówki – dowiesz się, jak skutecznie wdrożyć procedury zabezpieczające w firmie i biurze rachunkowym.

Nie ryzykuj – obejrzyj szkolenie i miej pewność, że działasz zgodnie z przepisami!

Ogl ą daj te ż:

Puste faktury – jak uniknąć ryzyka? Kluczowe zasady dla księgowych cz. 1

Puste faktury – jak uniknąć ryzyka? Kluczowe zasady dla księgowych cz. 2

Sprawdź ponadto:

Wyłączenie „pustej” faktury z pliku JPK_VAT – jak naprawić błąd

Błędnie wskazany na fakturze numer paragonu fiskalnego – jak poprawić

Jaka powinna być na fakturze data sprzedaży przy transakcji opłacanej transzami? Podcast

Wystawienie faktury zaliczkowej na późniejszą dostawę

Sprawdź, czy można wystawić zbiorcze faktury korygujące w przypadku podwyższenia ceny towarów

Puste faktury – jak uniknąć ryzyka? Kluczowe zasady dla księgowych cz. 2

Nieprawidłowe fakturowanie może skutkować nie tylko problemami z VAT, ale i sankcjami karnoskarbowymi – i to zarówno dla wystawcy, jak i nabywcy! Druga część szkolenia rozwiewa wątpliwości dotyczące faktur zaliczkowych, ich wpływu na obowiązek podatkowy i pułapek, które mogą kosztować firmę fortunę. Dowiedz się, jak nie narazić się na kontrolę skarbówki i uniknąć fikcyjnych faktur. Obejrzyj szkolenie i zabezpiecz swoją księgowość!

- Rozróżnienie faktur zaliczkowych i pustych faktur – Dowiesz się, kiedy faktura zaliczkowa staje się pustą fakturą i jakie ma to konsekwencje podatkowe.

- Zrozumienie przepisów – Poznasz aktualne regulacje dotyczące wystawiania faktur oraz pułapki związane z ich interpretacją przez organy skarbowe.

- Uniknięcie błędów i sankcji – Nauczysz się, jak prawidłowo wystawiać faktury, aby nie narazić firmy na kontrole, odsetki czy kary finansowe.

- Ochrona firmy i klientów – Dowiesz się, jakie konsekwencje ponosi zarówno sprzedawca, jak i nabywca w przypadku błędnie wystawionej faktury.

- Bezpieczne rozliczanie VAT – Otrzymasz praktyczne wskazówki, jak fakturować zgodnie z przepisami, by uniknąć problemów z odliczeniem podatku naliczonego.

- Praktyczne przykłady i kazusy – Analiza realnych sytuacji pokaże Ci, jak księgowe w różnych branżach radzą sobie z trudnymi przypadkami.

- Optymalizacja procesów w firmie – Zdobędziesz wiedzę, jak wdrożyć skuteczne procedury fakturowania, które zabezpieczą Twoją firmę przed błędami.

Nie ryzykuj błędów, które mogą kosztować fortunę! Obejrzyj szkolenie i zabezpiecz swoją księgowość.

Oglądaj też:

Puste faktury – jak uniknąć ryzyka? Kluczowe zasady dla księgowych

Sprawdź ponadto:

Wyłączenie „pustej” faktury z pliku JPK_VAT – jak naprawić błąd

Błędnie wskazany na fakturze numer paragonu fiskalnego – jak poprawić

Jaka powinna być na fakturze data sprzedaży przy transakcji opłacanej transzami? Podcast

Wystawienie faktury zaliczkowej na późniejszą dostawę

Sprawdź, czy można wystawić zbiorcze faktury korygujące w przypadku podwyższenia ceny towarów

Puste faktury – jak uniknąć ryzyka? Kluczowe zasady dla księgowych cz. 1

Wystawienie faktury bez rzeczywistej transakcji może skutkować obowiązkiem zapłaty wykazanego podatku VAT oraz poważnymi konsekwencjami prawnymi. W dobie KSeF każda faktura jest pod lupą, a nieświadome błędy mogą kosztować krocie. Na szkoleniu dowiesz się, czym jest pusta faktura, jakie niesie zagrożenia i dlaczego to nie tylko problem działu księgowości, ale całej firmy. Omówimy też praktyczne sposoby na uniknięcie kar i nieprzyjemnych kontroli. Nie czekaj, aż fiskus znajdzie błędy – obejrzyj szkolenie i zabezpiecz swoją firmę.

- Zrozumienie definicji pustych faktur: Poznasz, czym są puste faktury i jakie transakcje mogą być za nie uznane.

- Identyfikacja ryzyka: Nauczysz się rozpoznawać sytuacje, które mogą prowadzić do wystawienia pustych faktur, zarówno celowo, jak i przypadkowo.

- Znajomość konsekwencji prawnych: Zdobędziesz wiedzę na temat sankcji finansowych i karnych związanych z wystawianiem i posługiwaniem się pustymi fakturami.

- Praktyczne wskazówki: Otrzymasz porady, jak unikać błędów prowadzących do wystawienia pustych faktur oraz jak postępować w przypadku ich wykrycia.

- Aktualizacja wiedzy: Będziesz na bieżąco z obowiązującymi przepisami i interpretacjami dotyczącymi fakturowania oraz odpowiedzialności podatkowej.

Dzięki temu szkoleniu zwiększysz swoje kompetencje w zakresie prawidłowego wystawiania faktur, minimalizując ryzyko błędów i potencjalnych sankcji.

Polecamy też:

Wyłączenie „pustej” faktury z pliku JPK_VAT – jak naprawić błąd

Błędnie wskazany na fakturze numer paragonu fiskalnego – jak poprawić

Jaka powinna być na fakturze data sprzedaży przy transakcji opłacanej transzami? Podcast

Wystawienie faktury zaliczkowej na późniejszą dostawę

Sprawdź, czy można wystawić zbiorcze faktury korygujące w przypadku podwyższenia ceny towarów

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip