Wpływy ze zwrotu nienależnie pobranych świadczeń rodzinnych – sprawdź jak ujmować

Wpływy ze zwrotu nienależnie pobranych świadczeń rodzinnych, należy klasyfikować: w dziale 855 „Rodzina” rozdziale „85501 świadczenie wychowawcze”, (85502świadczenia rodzinne, świadczenie z funduszu alimentacyjnego oraz składki na ubezpieczenia emerytalne i rentowe z ubezpieczenia społecznego).

Zwroty w jednostce budżetowej (MOPS) po stronie dochodów ujmuje się w § 094 „Wpływy z rozliczeń/zwrotów z lat ubiegłych”, z odpowiednią czwartą cyfrą. W samorządowej jednostce budżetowej (gmina) po stronie dochodów w § 291 „Wpływy ze zwrotów dotacji oraz płatności wykorzystanych niezgodne z przeznaczeniem lub wykorzystanych z naruszeniem procedur, o których mowa w art. 184 ustawy o finansach publicznych, pobranych nienależnie lub w nadmiernej wysokość”. Wpływy te, w tym samym paragrafie po stronie wydatków, należy przekazać do budżetu wojewody.

Dochody, pobrane i ujęte przez samorządową jednostkę budżetową (MOPS) w jej sprawozdaniu budżetowym (Rb-27S) w § 0940 „Wpływy z rozliczeń/zwrotów z lat ubiegłych”należy ująć w zbiorczym sprawozdaniu jednostki samorządu terytorialnego (gminy) w tym samym paragrafie (0940).

Zwrot z tytułu świadczeń powinien być ujęty w jednostkowym sprawozdaniu urzędu gminy, jako jednostki budżetowej, a następnie w sprawozdaniu zbiorczym Rb-28S z wykonania wydatków budżetowych w § 291 „Wpływy ze zwrotów dotacji oraz płatności wykorzystanych niezgodnie z przeznaczeniem lub wykorzystanych z naruszeniem procedur, o których mowa w art. 184 ustawy o finansach publicznych, pobranych nienależnie lub w nadmiernej wysokość”.

W sprawozdaniu zbiorczym Rb-27S należy wykazać także odsetki naliczane od nienależnie pobranych świadczeń rodzinnych, wpłacone przez świadczeniobiorcę. Odsetki ujmuje się - po stronie dochodów - w § 092 „Wpływy z pozostałych odsetek”, a następnie w sprawozdaniu Rb-28S w paragrafie wydatkowym § 458 „Pozostałe odsetki”.

Powyższy sposób ujęcia zwrotu w księgach jest zgodny z treścią pisma Ministerstwa Finansów - Departament Finansów Samorządu Terytorialnego z lipca 2009 r. (znak: ST2-4834-133/SZH/2009/1073) w sprawie ujmowania w sprawozdaniach budżetowych zwrotu nienależnie pobranych przez świadczeniobiorców świadczeń rodzinnych wypłaconych ze środków budżetu państwa oraz zwrotu wydatków poniesionych przez samorządową jednostkę budżetową.

Sposób ewidencji środków dotyczących nienależnie pobranych świadczeń powinien przebiegać w sposób ustalony w polityce rachunkowości jednostki (gminy). Jednostki sektora finansów publicznych prowadzą rachunkowość zgodnie z przepisami ustawy o rachunkowości, z uwzględnieniem zasad określony w ustawie o finansach publicznych oraz rozporządzenia wsprawie rachunkowości oraz planów kont.

W nawiązaniu do zapisu art. 40 ust. 4 ustawy o finansach publicznych minister finansów, uwzględniając potrzebę zapewnienia przejrzystości planów kont oraz charakter działalności prowadzonej przez jednostki określił w drodze rozporządzenia szczególne zasady rachunkowości, oraz plany kont (załącznik nr 2, do rozporządzenia w sprawie rachunkowości i planów kont, przeznaczony jest dla budżetów jednostek samorządu terytorialnego natomiast załączniku nr 3 stosowany jest przez jednostki budżetowe i samorządowe zakłady budżetowe).

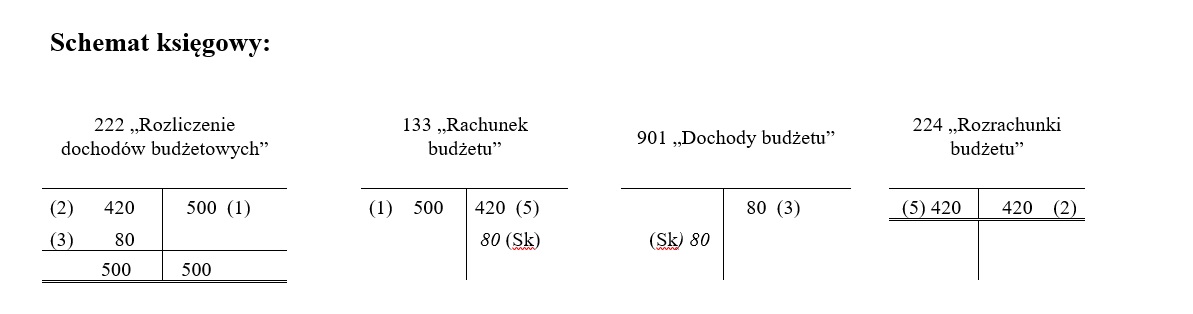

Poniżej przedstawiamy propozycję zapisów księgowych na poziomie gminy.

|

Lp. |

Operacja: |

Kwota (zł) |

Dekretacja |

Rodzaj sprawozdania |

Paragraf |

||

|

Wn |

Ma |

MOPS |

Gmina |

||||

|

1. |

WB – wpływ dochodów z mops, do przelewu załączono informacje o strukturze przelewu: |

500,00 |

133 |

222 |

x |

x |

x |

|

|

Nienależnie pobrane świadczenia na rzecz budżetu państwa z lat ubiegłych |

400,00 |

x |

x |

Rb – 27S |

0940 |

2910 |

|

Odsetki od nienależnie pobranych świadczeń |

20,00 |

x |

x |

Rb – 27S |

0920 |

4580 |

|

|

Dochody z tytułu usług opiekuńczych należne gminie |

80,00 |

x |

x |

Rb – 27S |

0830 |

0830 |

|

|

2. |

PK – przeksięgowanie zrealizowanych dochodów dotyczących budżetu państwa na podstawie sprawozdania MOPS Rb -27S |

420,00 |

222 |

224 |

x |

x |

x |

|

3.* |

PK - przeksięgowanie zrealizowanych dochodów dotyczących gminy na podstawie sprawozdania MOPS Rb -27S |

80,00 |

222 |

901 |

x |

x |

x |

|

4. |

WB – przekazanie dochodów (dotyczących budżetu państwa) na konto urzędu wojewódzkiego: |

420,00 |

224 |

133 |

Rb – 28S |

x |

2910 (odsetki 4580) |

Lp.

Operacja:

Kwota (zł)

Dekretacja

Rodzaj sprawozdania

Paragraf

Wn

Ma

MOPS

Gmina

1.

WB – wpływ dochodów z mops, do przelewu załączono informacje o strukturze przelewu:

500,00

133

222

x

x

x

Nienależnie pobrane świadczenia na rzecz budżetu państwa z lat ubiegłych

400,00

x

x

Rb – 27S

0940

2910

Odsetki od nienależnie pobranych świadczeń

20,00

x

x

Rb – 27S

0920

4580

Dochody z tytułu usług opiekuńczych należne gminie

80,00

x

x

Rb – 27S

0830

0830

2.

PK – przeksięgowanie zrealizowanych dochodów dotyczących budżetu państwa na podstawie sprawozdania MOPS Rb -27S

420,00

222

224

x

x

x

3.*

PK - przeksięgowanie zrealizowanych dochodów dotyczących gminy na podstawie sprawozdania MOPS Rb -27S

80,00

222

901

x

x

x

4.

WB – przekazanie dochodów (dotyczących budżetu państwa) na konto urzędu wojewódzkiego:

420,00

224

133

Rb – 28S

x

2910 (odsetki 4580)

*Operacje wprowadzono w celu pełniejszej prezentacji księgowań

Podstawa prawna:

- ustawa z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2018 r. poz. 395 ze zm.),

- rozporządzenie ministra finansów i rozwoju z 13 września 2017 r., w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U. z 2017 r. poz. 1911),

- rozporządzenie ministra finansów z 2 marca 2010 r., w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (tekst jedn.: Dz. U z 2014 r. poz. 1053 ze zm.).

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip