Uchwała o uproszczonym sprawozdaniu finansowym – gotowe wzory dla jednostki mikro i małej

Jednostki mikro i małe mogą ograniczyć zakres sprawozdania finansowego dzięki uproszczeniom z ustawy o rachunkowości. Warunkiem jest podjęcie odpowiedniej uchwały przez organ zatwierdzający sprawozdanie. Przygotowaliśmy gotowe wzory uchwał do pobrania, które pozwolą wprowadzić uproszczone sprawozdanie finansowe od 2025 roku. Pobierz wzory uchwał i zastosuj uproszczenia w sprawozdaniu finansowym.

- Pobierzesz gotowe wzory uchwał o sporządzaniu uproszczonego sprawozdania finansowego dla jednostki mikro i małej.

- Sprawdzisz, kiedy można stosować uproszczenia w sprawozdaniu finansowym zgodnie z ustawą o rachunkowości.

- Dowiesz się, kiedy podjąć uchwałę, aby uproszczenia mogły obowiązywać już przy sprawozdaniu za dany rok.

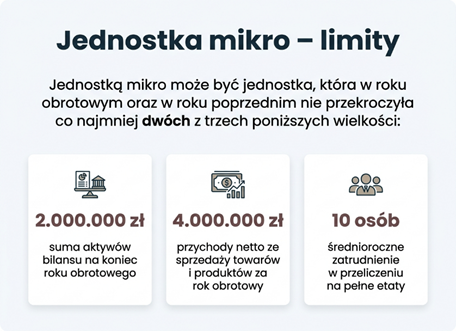

- Szybko ustalisz status jednostki – mikro lub małej – dzięki zestawieniu limitów.

Kiedy można sporządzać uproszczone sprawozdanie finansowe

Uproszczenia w sprawozdawczości finansowej mogą stosować:

- jednostki mikro,

- jednostki małe.

Pozwalają one na przygotowanie sprawozdania finansowego w znacznie ograniczonym zakresie, m.in. poprzez:

- uproszczony bilans,

- uproszczony rachunek zysków i strat,

- skróconą informację dodatkową,

- możliwość rezygnacji ze sprawozdania z działalności (po spełnieniu warunków ustawowych).

Aby jednak skorzystać z tych uproszczeń, konieczne jest formalnie podjęcie uchwały.

Zobacz też:

Uchwała o sporządzaniu uproszczonego sprawozdania – dlaczego jest konieczna

Zgodnie z ustawą o rachunkowości decyzję o stosowaniu uproszczeń podejmuje organ zatwierdzający sprawozdanie finansowe, czyli najczęściej:

- zgromadzenie wspólników,

- walne zgromadzenie akcjonariuszy,

- właściciel w przypadku jednoosobowej działalności.

Uchwała powinna określać przede wszystkim:

- zakres stosowanych uproszczeń,

- podstawę prawną ich stosowania,

- okres, od którego uproszczenia będą obowiązywać.

Dopiero po jej podjęciu jednostka może sporządzać sprawozdanie finansowe w formie uproszczonej.

Uchwała o uproszczonym sprawozdaniu – dla jednostki mikro

Ten wzór pozwala sporządzać sprawozdanie finansowe zgodnie z załącznikiem nr 4 do ustawy o rachunkowości, czyli w najbardziej uproszczonej formie.

Dodatkowo przewiduje sytuację, w której jednostka utraci status jednostki mikro – wtedy automatycznie przechodzi na uproszczenia właściwe dla jednostek małych.

Uchwała o uproszczonym sprawozdaniu – dla jednostki małej lub mikro

Ten wzór przewiduje sporządzanie sprawozdania finansowego według załącznika nr 5 do ustawy o rachunkowości, właściwego dla jednostek małych.

Rozwiązanie to może być stosowane przez:

- jednostki małe,

- jednostki mikro, które chcą sporządzać sprawozdanie w szerszym zakresie niż przewiduje załącznik nr 4.

Kiedy trzeba podjąć uchwałę o uproszczonym sprawozdaniu

Aby zastosować uproszczenia w sprawozdaniu finansowym, uchwała powinna zostać podjęta odpowiednio wcześniej – tak, aby mogła zostać zastosowana przy sporządzaniu sprawozdania za dany rok obrotowy.

Zgodnie z ustawą o rachunkowości sprawozdanie finansowe sporządza się w terminie do 3 miesięcy od dnia bilansowego. W praktyce oznacza to, że organ zatwierdzający (np. zgromadzenie wspólników w spółce z o.o.) powinien przed tym terminem podjąć uchwałę o stosowaniu uproszczeń oraz o statusie jednostki mikro lub małej.

Jeżeli uchwała zostanie przyjęta dopiero po sporządzeniu sprawozdania finansowego, nie będzie mogła zostać zastosowana do sprawozdania za dany rok. W takim przypadku zacznie obowiązywać dopiero od sprawozdania finansowego za kolejny rok obrotowy.

Polecamy też:

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip