Sprawdź, czy skorzystasz z IP BOX

IP Box to preferencja, która pozwala na zastosowanie 5% stawki podatkowej. Kto może skorzystać z ulgi? Jakie jest najnowsze stanowisko organów podatkowych odnośnie tego, czy ulepszanie bądź rozwijanie już istniejących praw autorskich pozwala na skorzystanie z preferencji? – odpowiedzi na te inne pytania znajdziesz w tekście.

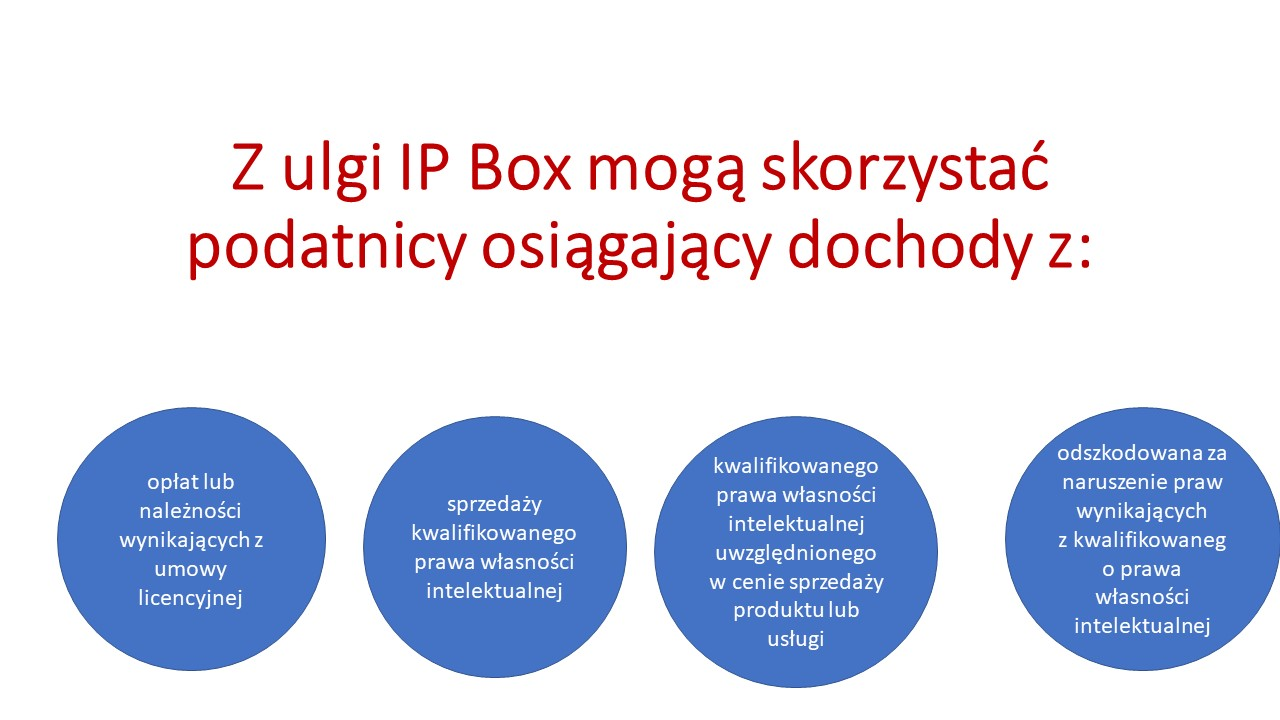

Preferencja IP Box ma wspierać rozwój i inwestycje oraz kreować wysoko jakościowe miejsca pracy w innowacyjnych sektorach. Środkiem do osiągnięcia tych idących z duchem czasu celów ma być preferencja pozwalająca na opodatkowanie stawką 5% dochodu z kwalifikowanych praw własności intelektualnej.

Katalog kwalifikowanych praw własności intelektualnej

Katalog kwalifikowanych praw własności intelektualnej jest listą zamkniętą, ale dosyć obszerną. Zalicza się do nich:

1) patent,

2) prawo ochronne na wzór użytkowy,

3) prawo z rejestracji wzoru przemysłowego,

4) prawo z rejestracji topografii układu scalonego,

5) dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

6) prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

7) wyłączne prawo hodowcy do ochrony wyhodowanej albo odkrytej i wyprowadzonej odmiany roślin,

8) autorskie prawo do programu komputerowego

- podlegające ochronie prawnej, których przedmiot ochrony został wytworzony, rozwinięty lub ulepszony przez podatnika w ramach prowadzonej przez niego działalności badawczo-rozwojowej.

Kto skorzysta z IP BOX

Warunkiem skorzystania z ulgi jest m.in. prowadzenie odpowiedniej ewidencji, polegającej na wyodrębnieniu każdego kwalifikowanego prawa własności intelektualnej w swoich księgach rachunkowych. Podatnicy prowadzący podatkową księgę przychodów i rozchodów wykazują te informacje w odrębnej ewidencji.

Choć unormowania dotyczące ulgi IP Box skupiają się w dwóch artykułach i na pozór są dosyć konkretne, to wydane w tym zakresie objaśnienia Ministerstwa Finansów liczą sobie przeszło 80 stron.

Objaśnienia do IP Box

Praktyką ministerstwa w ostatnich latach jest wydawanie obszernego komentarza do nowowprowadzanych przepisów. W przypadku ulgi IP Box kluczowe wydawało się „objaśnienie” m.in. następujących kwestii:

-

zakresu pojęcia „autorskie prawo do programu komputerowego”

-

zdefiniowania charakteru i wytycznych dla prac badawczo-rozwojowych w środowisku IT

-

szczegółów prowadzenia ewidencji dla celów obliczenia kwalifikowanego dochodu

Objaśnienia MF niestety nie rozwiewają tych wątpliwości, co zresztą ma odzwierciedlenie w wydawanych interpretacjach indywidualnych, a właściwie w interpretowaniu tych interpretacji. Przyczyną takiej niejasności prawa podatkowego jest to, że dwuinstancyjność w postaci przepisu i objaśnień do niego, w dalszym ciągu nie odpowiada na fundamentalne dla IP Box pytania.

Przykładem może być zdefiniowanie „autorskiego prawa do programu komputerowego”. Ministerstwo ucieka się do stwierdzenia, że „ze względu na dynamiczny rozwój nowych technologii, w których programy komputerowe zajmują kluczową pozycję, nie da się ustalić wyczerpującej i niezmiennej definicji tego pojęcia oraz uniknąć rozbieżności interpretacyjnych. Innymi słowy, w obecnym stanie prawnym w Polsce nie ma możliwości ustawowego i wyczerpującego zdefiniowania pojęcia „autorskie prawo do programu komputerowego”. W ocenie przedstawicieli branży podatkowej i informatycznej, zostawienie takiej niejasności do oceny organów podatkowych może spowodować, iż wydawane interpretacje przyniosą przeciwne do oczekiwanych (moc ochronna) skutki.

Obliczanie podatku

Objaśnienia instruują podatników w zakresie kalkulacji podatku dochodowego. Podatnik osiągający dochody z kwalifikowanego IP jest zobowiązany do zapłaty zaliczek na podatek dochodowy od takich dochodów na zasadach ogólnych, tj. według stawki podstawowej 9% lub 19% ustawy o CIT lub zgodnie z ustawą o PIT według stawki 18% i 32% lub 19%. Dopiero podczas składania zeznania podatkowego za rok poprzedni, podatnik wskazuje 5% stawkę podatkową wobec dochodu z kwalifikowanych IP. Nadpłacony podatek:

-

z urzędu trafia na poczet zaległości podatkowych oraz bieżących zobowiązań podatkowych

-

w przypadku braku zaległości – jest zwracany podatnikowi albo

-

podatnik zawnioskuje o zarachowanie całej lub części należnej mu sumy na poczet przyszłych zobowiązań podatkowych.

Z przedmiotowych objaśnień dowiadujemy się też m.in., że skorzystanie z ulg i preferencji podatkowych, takich jak IP Box nie będzie, co do zasady, podlegało obowiązkowi raportowania na podstawie przepisów o MDR, o ile koszty podlegające uwzględnieniu w ramach preferencji zostały już poniesione, a ich poniesienie nie było determinowane korzyścią podatkową. Jest to oczywiście zgodne z treścią innych objaśnień – MDR.

Interpretacje podatkowe w zakresie IP Box

Zgodnie z rekomendacjami MF, podatnik chcący skorzystać z preferencji IP Box wobec dochodów z autorskiego prawa do programu komputerowego, w celu uzyskania prawnopodatkowej ochrony powinien złożyć wniosek o interpretację indywidualną. Pomimo długiej listy pozytywnych interpretacji w tym zakresie, pojawiły się w ostatnim czasie interpretacje kwestionujące dotychczasowy kierunek, oraz takie, które są kontrowersyjne w świetle już wydanych.

Ulepszanie programów pozbawi ulgi

W jednej z ostatnich organ zakwestionował możliwość skorzystania z preferencji IP Box w przypadku ulepszania bądź rozwijania już istniejących praw autorskich. Z interpretacji płynie wniosek, że ulga IP BOX nie przysługuje w przypadku tworzenia części lub przetwarzania już istniejących programów komputerowych. Taka działalność, zdaniem organu, nie prowadzi do powstania odrębnego programu komputerowego (nowego kwalifikowanego prawa własności intelektualnej), a zatem nie umożliwia zastosowania preferencyjnej stawki opodatkowania w wysokości 5%.

Pomimo spełnienia wielu przesłanek dla zastosowania preferencji (przeniesienie praw autorskich, prowadzenie ewidencji, działalność badawczo-rozwojowa) organ uznał, że warunek z ustawy o „wytworzeniu, rozwinięciu lub ulepszeniu” prawa autorskiego nie został spełniony, ponieważ podatnik tworzy nowe części lub przetwarza istniejące części programów komputerowych już istniejących w wyniku czego nie powstają odrębne programy komputerowe.

Opinia eksperta

Najbardziej wystrzegać się należy uzyskania pozytywnej interpretacji do stanu faktycznego, co do którego Dyrektor Krajowej Informacji Skarbowej nie mógł w istocie ocenić, czy rzeczywiście mowa w nim o autorskim prawie do programu, o które chodziło ustawodawcy, albo czy podatnik faktycznie prowadzi działalność badawczo-rozwojową. Innymi słowy – jakie argumenty stały za przyjęciem takich założeń stanu faktycznego.

Większość interpretacji sprowadza się bowiem do odpowiedzi na pytanie podatnika, czy spełnienie przesłanek z ustawy daje możliwość zastosowania stawki 5%. Odpowiedź brzmi: tak, daje, bo wynika to z przepisów. Jednak ani podatnik, ani tym bardziej organ skarbowy nie wiedzą, czy zainteresowany rzeczywiście spełnia te warunki, czy dobrze zdefiniował swoją działalność jako badawczo-rozwojową.

Wskazówka eksperta

Dlatego najważniejsze jest nie samo uzyskanie interpretacji indywidualnej, a precyzyjnie opisany stan faktyczny – co do pojedynczego założenia, łącznie z elementami technicznymi oraz skonfrontowanie tych okoliczności z przepisami o IP Box.

Sprawdź też:

- Video NEWS: IP BOX już działa

- Kto ma prawo do skorzystania z ulgi IP box

- Ministerstwo Finansów wydało objaśnienia, jak korzystać z IP BOX

Źródło:

Interpretacja indywidualna z 28 stycznia 2020 r., nr0115-KDIT1.4011.2.2019.3.DW

Zaczekaj! Skorzystaj z promocji: 24h za 0 zł

Tylko teraz możesz BEZPŁATNIE przetestować PortalFK.pl przez 24h! GWARANTUJEMY:

- dostęp do pełnej zawartości portalu i wszystkich jego funkcji,

- tysiące porad i wskazówek udzielonych

przez najlepszych ekspertów, - ponad 70 szkoleń video,

- całkowity brak opłat!

Poradnia 48h

Jeśli masz jakiekolwiek pytania skorzystaj z indywidualnej porady grona naszych wybitnych Ekspertów.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip